-

CENTRES

Progammes & Centres

Location

श्रीलंका के अकुशल और महंगे सरकारी-स्वामित्व वाले उद्यमों ने ही उसके हालिया आर्थिक संकट में अहम भूमिका अदा की थी. इस वजह से ही पुनर्गठन और सुधार करना जरूरी हो गया है.

Image Source: Getty

श्रीलंका में राष्ट्रपति अनुरा कुमारा दिसानायके की नई सरकार ने तय किया है कि वह सरकारी-स्वामित्व वाले उद्यम (SOE) श्रीलंकन एयरलाइंस को नहीं बेचेगी. यह फ़ैसला पूर्व राष्ट्रपति रानिल विक्रमसिंघे की सरकार के फ़ैसले को ही प्रतिबिंबित करता है. विक्रमसिंघे की सरकार ने भी जुलाई में श्रीलंकन एयरलाइंस के निजीकरण करने की योजना को ख़ारिज कर दिया था. सरकारी-स्वामित्व वाले उद्यमों ने दशकों से श्रीलंका की अर्थव्यवस्था को प्रभावित किया है. अप्रैल 2022 में श्रीलंका अपने संप्रभु कर्ज़ को अदा करने में चूका और इसी दौर में देश में पावर ब्लैकआउट्स और ईंधन के लिए लंबी कतारें देखी गई. इसी अवधि में सेंट्रल बैंक का रिजर्व यानी उसका मुद्रा भंडार 50 मिलियन अमेरिकी डालर से नीचे चला गया. श्रीलंका अपनी आजादी के बाद के सबसे बड़े आर्थिक संकट का सामना कर रहा है. इस समय वह अंतरराष्ट्रीय मुद्रा कोष (IMF) के अपने 17 वें प्रोग्राम में है. इसके अलावा वह अपने अन्य बाहरी कर्ज़दाताओं के साथ कर्ज़ के पुनर्गठन को लेकर बातचीत कर रहा है.

श्रीलंका के आर्थिक संकट को लेकर कम-अवधि वाले कारणों में 2019 में सत्ता संभालने वाली सरकार को प्रमुख कारण माना जा सकता है. उस सरकार ने आर्थिक रूप से घातक नीतिगत कदम उठाए, जिसमें देने की क्षमता से ज़्यादा/अव्यवहार्य कर कटौती थी.

श्रीलंका के आर्थिक संकट को लेकर कम-अवधि वाले कारणों में 2019 में सत्ता संभालने वाली सरकार को प्रमुख कारण माना जा सकता है. उस सरकार ने आर्थिक रूप से घातक नीतिगत कदम उठाए, जिसमें देने की क्षमता से ज़्यादा/अव्यवहार्य कर कटौती थी. इसकी वजह से श्रीलंका की अंतरराष्ट्रीय पूंजी बाज़ार तक पहुंच ख़त्म हो गई. उस सरकार ने एक आधुनिक मौद्रिक सिद्धांत को अपनाया, जिसके चलते मुद्रा स्थिर हो गई. उस सरकार ने रासायनिक खादों पर रातों-रात प्रतिबंध भी लगा दिया था और 2020 की शुरुआत में ही IMF से बातचीत शुरू नहीं की थी. लेकिन श्रीलंका के आर्थिक संकट के लिए कुछ हद तक ढांचागत कारण भी ज़िम्मेदार है. इसमें दशकों तक कर्ज़ और मौद्रिक वित्तपोषण का सहारा लेकर राजकोषीय घाटे को पूरा किया गया. इसके साथ ही विभिन्न राजनीतिक दलों की ओर से सब्सिडीस् के साथ-साथ सरकारी नौकरियों को उपलब्ध करवाने का वादा भी एक अहम कारण है. सरकारी नौकरी मुहैया करवाने के वादे के कारण ही नुकसान में चलने वाले SOEs का निर्माण हुआ. इसके अलावा 1990 के मध्य तथा वहां लो टैक्स-टू-GDP रेश्यो अर्थात GDP में कर का अनुपात कम था. संरक्षणवादी नीतियों तथा फ्री ट्रेड एग्रीमेंट्स (FTA) के अभाव के कारण श्रीलंका ईज़ ऑफ डूइंग बिजनेस की रैंकिंग में काफ़ी नीचे के स्थान पर था. इन सारी समस्याओं की जड़ में अनियमित नीतियां और आउटडेटिड यानी पुराने हो चुके भूमि तथा श्रमिक कानून थे.

एक अनुमान है कि भारत अपनी GDP का 1.5 प्रतिशत से अधिक केवल सड़क और रेलवे विकास पर खर्च करने वाला है. इसकी तुलना में श्रीलंका की राष्ट्रीय एयरलाइंस ने श्रीलंका की GDP को 1 प्रतिशत से ज़्यादा का नुकसान पहुंचाया है. श्रीलंका के एक सरकारी-स्वामित्व वाले उद्यम (SOEs) सिलोन पेट्रोलियम कार्पोरेशन को 2022 के पहले चार माह में जितना नुकसान हुआ वह 2023 में श्रीलंका की ओर से शिक्षा और स्वास्थ्य दोनों के बजट से ज़्यादा था. इन दो तथ्यों को देखकर श्रीलंका के SOE को हो रहे नुकसान की वजह से श्रीलंका को चुकानी पड़ी रही आर्थिक कीमत पर ध्यान आकर्षित होता है. इसके साथ ही इस घाटे के कारण बुनियादी ढांचे, शिक्षा और स्वास्थ्य जैसे क्षेत्रों में निवेश करने के अवसर से चूकने की बात भी साफ़ दिखाई देती है. इन बातों का श्रीलंका को एक लम्बे समय के बाद/दीर्घावधि में सामाजिक-आर्थिक ख़ामियाजा भुगतना पड़ेगा.

SOE के घाटे के लिए कुप्रबंधन, आवश्यकता से अधिक कर्मचारी, वित्तीय खुलासे अथवा खुलेपन का अभाव और बजटीय बंधनों की कमी को ज़िम्मेदार माना जा सकता है. यहां उल्लेखनीय है कि SOEs में निजी क्षेत्र की तुलना में लगभग 70 फीसदी अधिक ऊंची श्रम लागत लग रही है. इस वजह से राजकोषीय नीति पर दबाव पड़ता है. 2021 में श्रीलंकाई सरकार का 86 प्रतिशत राजस्व केवल सरकारी क्षेत्र के कर्मचारियों के वेतन और पेंशन देने पर ही ख़र्च हुआ था. इसका सीधा असर राजकोषीय नीति-निर्धारण पर होता है. इस तरह के ख़र्च की वजह से बुनियादी ढांचे, शिक्षा, स्वास्थ्य और R&D पर ख़र्च करने के मामले में सरकार के हाथ बंध जाते हैं. इसके फलस्वरूप आर्थिक विकास की रफ्तार धीमी हो जाती है.

श्रीलंका का स्थान दुनिया में सबसे कम टैक्स-टू-GDP रेश्यो वाले देशों में से एक है. ऐसे में आने वाली अनेक सरकारों ने SOEs को बचाए रखने के लिए मौद्रिक वित्तपोषण का सहारा लिया.

अकुशल SOEs को चलाने की केवल वित्तीय कीमत ही नहीं चुकानी पड़ती, बल्कि इसका अर्थव्यवस्था पर भी व्यापक प्रभाव पड़ता है. श्रीलंका का स्थान दुनिया में सबसे कम टैक्स-टू-GDP रेश्यो वाले देशों में से एक है. ऐसे में आने वाली अनेक सरकारों ने SOEs को बचाए रखने के लिए मौद्रिक वित्तपोषण का सहारा लिया. इसकी वजह से देश को दक्षिण एशिया के अन्य देशों के मुकाबले लगातार ऊंची मुद्रास्फीति दर का सामना करना पड़ा. इसकी वजह से ब्याज दर बढ़ी, जिसने श्रीलंकाई कारोबारियों के लिए ऋण को महंगा कर दिया. इस वजह से वे वैश्विक स्तर पर मुकाबले में पिछड़ गए या नुकसान की स्थिति में पहुंच गए. इतना ही नहीं कोषागार ने भी दो सरकारी-स्वामित्व वाली बैंकों से कर्ज़ वित्त पोषण और ऋण का उपयोग किया, जिसकी वजह से निजी क्षेत्र को मिलने वाले कर्ज़ की कीमत में इज़ाफ़ा हुआ. SOEs के माध्यम से ही लोगों को रोज़गार दिया गया था. SOEs में लगभग 1.4 मिलियन नागरिक काम करते हैं. यह संख्या उपलब्ध कार्यबल में लगभग छह में से एक हो जाती है. इस वजह से निजी क्षेत्र के लिए श्रमिकों की कमी हो जाती है.

अनेक सरकारी कर्मचारियों को पेंशन के साथ अन्य प्रोत्साहन दिए जाते हैं. इस वजह से भी लोग सरकारी नौकरी करना पसंद करते हैं. इसी कारण यह बात समझने में थोड़ी सहायता मिलती है कि श्रीलंका की आबादी में उद्यमी बनने वाले लोगों की संख्या कम क्यों रहती है. कुछ नकारात्मक प्रभावों में SOE के घाटे को पूरा करने के लिए उच्च दर पर ऋण/उधार लेना और पूंजी तथा श्रम पर होने वाले ख़र्च को कर्ज़ के रूप में छुपाना/बताना भी शामिल है. इसके अलावा SOEs के प्रभावी आकर्षण के कारण निजी क्षेत्र के पास श्रमिकों की कमी को भी नकारात्मक प्रभाव कहा जाएगा. ऊर्जा, टेलीकॉम और पोर्ट्स जैसे महत्वपूर्ण क्षेत्रों में अकुशल SOEs ने इन उद्योगों पर आश्रित रहने वाले अन्य उद्योगों के विकास की गति को भी धीमा कर दिया है. ऊपर दिए गए कारणों ने ही दशकों से श्रीलंका आर्थिक विकास गति को धीमा कर रखा है.

श्रीलंका की अर्थव्यवस्था को सरकारी-स्वामित्व उद्यम व्यापक आर्थिक नुकसान पहुंचा रहे हैं. अत: इस समस्या से निपटने के लिए कुछ उपायों पर नीचे चर्चा की गई है :

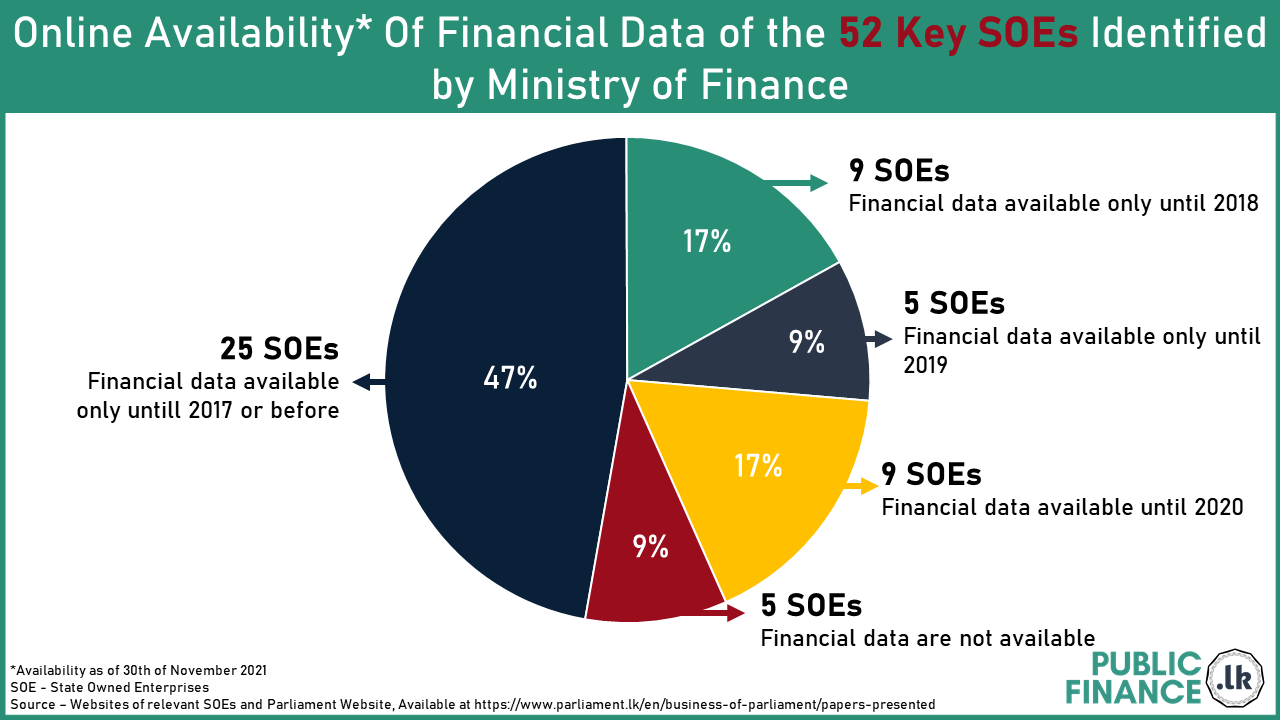

पारदर्शिता और जवाबदेही को बढ़ाना : सबसे पहला कदम तो यह होगा कि एक स्टैंडर्ड रिपोर्टिंग सिस्टम यानी मानक जानकारी दर्ज़ करने की व्यवस्था स्थापित की जाए. ऐसा होने पर सरकार को SOEs के प्रदर्शन का ऑडिट और आकलन कर सकेगी. यह व्यवस्था इस बात को भी देखेगी कि कॉर्पोरेट गवर्नेंस स्टैंडर्ड का कैसे पालन किया जा रहा है. की परफॉर्मेंस इंडिकेटर्स (KPI) एंड ऑब्जेक्टिव्स यानी मुख्य प्रदर्शन संकेतक तथा उद्देश्य भी स्थापित किए जाने चाहिए. इसमें वित्तीय लक्ष्य, सस्टेनेबिलिटी लक्ष्य और कैपिटल स्ट्रक्चर का उद्देश्य शामिल होना चाहिए. एक स्वतंत्र निदेशक मंडल को गुणवत्ता के आधार पर तैनात किया जाना चाहिए. गुणवत्ता के आधार पर का अर्थ यह भी होता है कि पारिश्रमिक भी ऊंचा देना होगा, ताकि अच्छी प्रतिभाओं और पात्र पेशेवरों को आकर्षित किया जा सके. संगठन में जवाबदेही तय करने वाला एक ढांचा विकसित किया जाना चाहिए, जिसमें अधिकारी के स्तर को तय किया जाए. इस बात की भी आवश्यकता होगी कि वार्षिक रिपोर्ट्स को जारी किया जाए जो जनता के लिए आसानी से उपलब्ध करवाई जाए. SOEs में पारदर्शिता तथा जवाबदेही की मौजूदगी इसे निवेशकों के लिए अधिक आकर्षक बनाती है. सरकार अगर भविष्य में निजीकरण का फ़ैसला करती है तो उसे इन बातों का लाभ मिल सकता है. नीचे दिए गए ग्राफ में साफ़ हो जाता है कि 2021 में 52 अहम SOEs में से आधे से ज़्यादा की कोई भी वित्तीय जानकारी उपलब्ध नहीं है या फिर 2017 तक ही कुछ की जानकारी उपलब्ध है.

Source: Publicfinance.lk

SOEs का पुनर्गठन : SOEs को उनके असल लक्ष्यों पर फिर से ध्यान देने को कहा जाना चाहिए. इसमें लक्ष्य आर्थिक विकास में सहयोग देना और आवश्यक सेवाएं कुशलता और कम लागत में उपलब्ध कराना होगा. ऐसा होने पर SOEs के ऑपरेशंस को टारगेटेड परफॉर्मेंस मैट्रिक्स के साथ कदम से कदम मिलाने में आसानी होगी. चूंकि SOEs में आवश्यकता से अधिक कर्मचारी है, अत: वहां किए जाने वाले पुनर्गठन से बेकार पद कम होंगे और कुशलता की प्रक्रिया को प्रोत्साहन मिलेगा. एक लीनर यानी हल्का/छरहरा SOE जो डिजिटाइजेशन और इनोवेशन का उपयोग करता है, शेष अर्थव्यवस्था को भी प्रभावित करेगा. उदाहरण के लिए श्रीलंका टेलीकॉम के 1990 में हुए निजीकरण के कारण टेलीकॉम उद्योग में सुधारों का रास्ता ख़ुला था. इन सुधारों का श्रीलंका की अर्थव्यवस्था पर सकारात्मक प्रभाव देखा गया था और टेलीकॉम क्षेत्र ने 1998-99 में 45 फीसदी की वार्षिक वृद्धि की थी. नॉन-कोर असेस्ट्स यानी गैर-जरूरी अहम संपत्तियों को बेचने के कारण भविष्य में निवेश करने के लिए पूंजी भी उपलब्ध हो सकेगी.

एक सुपर होल्डिंग कंपनी की स्थापना : इस रणनीति का एक अहम लाभ यह होगा कि सरकार नीति-निर्धारण और विनियमन पर ध्यान दे सकेगी. श्रीलंकाई वित्त मंत्रालय और संबंधित विषय के मंत्रालय इसके प्रबंधन तथा संचालन संबंधी निर्णय लेने वाली प्रक्रिया से दूर रहेंगे. सिंगापुर की टेमासेक होल्डिंग्स को सुपर होल्डिंग कंपनी का सफ़ल उदाहरण माना जा सकता है. टेमासेक के तहत आने वाले SOEs के वैल्यूएशंस ऊंचे हैं और वहां का कॉर्पोरेट गवर्नेंस सिंगापुर की निजी कंपनियों से भी बेहतर है. श्रीलंका टेमासेक की सफ़लता का अनुसरण/नकल कर सकता है. वह ऐसा करने के लिए बेहतर बोर्ड गवर्नेंस को सुनिश्चित करें जो बिजनेस चार्टर पर ध्यान देकर श्रेष्ठ प्रतिभाओं की भर्ती पर ध्यान दें.

निजीकरण : यह वित्तीय रूप से सबसे ज़्यादा आकर्षक, लेकिन श्रीलंकाई सरकार के लिए राजनीतिक रूप से महंगा साबित होने वाला कदम होगा. SOEs को बेचने से बेहद आवश्यक पूंजी मिल सकेगी. विशेषत: इसे विदेशी निवेशकों को बेचा गया तो विदेशी मुद्रा अर्जित की जा सकती है. इस कदम से खजाने पर पड़ने वाला बोझ कम होगा और सरकार नीति निर्धारण तथा विनियमन पर ध्यान दे सकेगी. निजीकरण से अधिक कुशलता भी मिलेगी. यह बात श्रीलंकन एयरलाइंस के मामले में साबित हो चुकी है जब 2008 से पहले उसका प्रबंधन एमिरेट्स संभाल रहा था. आदर्श स्थिति में होटल तथा रिटेल चेंस जैसे SOEs को पूर्णत: निजी हाथों में सौंपा जाना चाहिए. इसके साथ ही उद्योगों में भी उदारीकरण किया जाना अहम साबित होगा. ऐसा होने पर वहां निजीकरण से पहले स्पर्धा बढ़ानी होगी. श्रीलंकाई सरकार को निजीकरण के बाद तैयार निजी इकाइयों की ओर से भरे जाने वाले कर से भी राजस्व हासिल होगा. ऐसा होने पर श्रीलंका बड़ी संख्या में विदेशी निवेश को आकर्षित कर सकता है. इसका कारण यह है कि विदेशी निवेशकों को निजी कंपनियां SOE के मुकाबले ज़्यादा आकर्षित करती है. पब्लिक-प्राइवेट पार्टनरशिप पर भी ध्यान दिया जा सकता है. इसमें निजी क्षेत्र को अच्छी ख़ासी हिस्सेदारी देकर प्रबंधन की जवाबदेही सौंपी जाए.

श्रीलंकाई SOEs की अपनी अलग-अलग ढांचागत समस्याएं है. अत: इन सभी के लिए एक जैसा हल संभव नहीं है. विशिष्ठ इकाई और उसके कार्य करने के क्षेत्र का विस्तृत अध्ययन करने के पश्चात ही विभिन्न विकल्पों या विकल्पों के मिश्रण पर ध्यान देकर या परीक्षण करके आगे बढ़ना होगा. जवाबदेही बढ़ाने, SOEs का पुनर्गठन और निजीकरण करने समेत अन्य कुछ समाधानों पर व्यापक पैमाने पर अमल नहीं किया गया. इसका कारण था श्रमिक संगठनों की ओर से पड़ने वाला दबाव और इन्हें लागू करने के लिए आवश्यक राजनीतिक मूल्य चूकाने की असमर्थता. सिंगापुर में टेमासेक जैसी एक सुपर होल्डिंग कंपनी को भी मंत्रालयों की नाराज़गी का सामना करना पड़ा होगा. इसका कारण यह था कि वह अब मंत्रालयों के अधीन आने वाले SOEs का प्रबंधन संभाल रही थी. लेकिन वहां फ़िलहाल इस बात को लेकर सर्वसम्मति है कि SOEs के ख़िलाफ़ कार्रवाई की ही जानी चाहिए. सरकार के पास मौजूद अन्य विकल्प जैसे, करों में वृद्धि या फिर सरकारी ख़र्च में कमी, आमतौर पर सामान्य जनता के बीच ज़्यादा अलोकप्रिय माने जाएंगे.

श्रीलंकाई सरकार को निजीकरण के बाद तैयार निजी इकाइयों की ओर से भरे जाने वाले कर से भी राजस्व हासिल होगा. ऐसा होने पर श्रीलंका बड़ी संख्या में विदेशी निवेश को आकर्षित कर सकता है.

IMF’s की ओर से तय किए गए राजकोषीय मजबूतीकरण लक्ष्य को हासिल करने के लिए श्रीलंका के लिए SOEs का नए सिरे से पुनर्गठन ज़रूरी हो गया है. जवाबदेही में वृद्धि, पुनर्गठन, निजीकरण और एक सुपर होल्डिंग कंपनी का उपयोग करना ऐसे व्यवहार्य विकल्प हैं जो श्रीलंका को ख़र्च-आधारित राजकोषीय मजबूतीकरण में सहायक साबित होंगे और उसके घरेलू बैंकों पर पड़ने वाले दबाव को कम करेंगे. ऐसे में वित्त तक पहुंच में विस्तार होगा और निजी क्षेत्र के लिए श्रम लागत में भी कमी आएगी.

तलाल रफी एक अर्थशास्त्री हैं और वर्ल्ड इकोनॉमिक फोरम के विशेषज्ञ सदस्य भी हैं.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Talal Rafi is an Economist and an Expert Member of the World Economic Forum. He is a regular columnist for the International Monetary Fund and ...

Read More +