-

CENTRES

Progammes & Centres

Location

ये लेख हमारी कोलाबा एडिट 2021 सीरीज़ का हिस्सा है.

क्या यह दुनिया का वित्तीय भविष्य है? या एक घोटाला है? या इससे भी बुरा, यह धन शोधन (money laundering) और धोखाधड़ी को आसान बनाने वाला एक बिल्कुल नया ज़रिया है? सरकार ने क्रिप्टोकरेंसी (cryptocurrencies) का नियमन (regulate) करने के लिए एक नया कानून लाने के लिए संसद के शीतकालीन सत्र में विधेयक सूचीबद्ध किया है. हालांकि, इस विधेयक के प्रस्ताव ठीक-ठीक रूप में अब भी सार्वजनिक विमर्श के लिए उपलब्ध नहीं हैं. लेकिन यह मामला नीति-निर्माताओं के लिए सर्वोच्च प्राथमिकता में बना हुआ है, यहां तक कि खुद प्रधानमंत्री नरेंद्र मोदी (Prime Minister Narendra Modi) क्रिप्टो (Crypto) से जुड़े जोखिमों/अवसरों के बारे में इशारा कर चुके हैं.

कई मामलों में, अपनी घरेलू मुद्रा प्रचलित होने के बावजूद, अमेरिकी डॉलर (या दूसरी ‘हार्ड करेंसी’) को विनिमय (exchange) के साधन के रूप में ज्यादा पसंद किया जाता है.

पहले सिद्धांतों के स्तर पर शुरुआत करते हुए, यह एक बढ़िया मौक़ा है भारत में क्रिप्टो के नियमन से जुड़ी संभावनाओं को तलाशने का.

क्रिप्टोकरेंसी के राजकोष और मौद्रिक नीतियों पर प्रभाव से जुड़े बड़े बृहत् (macro) सवाल पहले से अनुत्तरित हैं. लेकिन अब सूक्ष्म (micro) मामला ज्यादा बड़ा बन रहा है. कुछ समय पहले तक जिस क्रिप्टो को केवल कंप्यूटर के कीड़ों के शग़ल की तरह देखा जाता था, उसे 2021 के दौरान संस्थानिक समर्थन मिल गया है. गोल्डमैन सैक्श और जेपी मॉर्गन जैसे वॉल स्ट्रीट के दिग्गजों ने अपने ग्राहकों को क्रिप्टो की पेशकश करने के लिए या तो व्यवस्था बना ली है या बना रहे हैं. द यूएस सिक्योरिटीज एक्सचेंज कमीशन (SEC) ने हाल ही में दो क्रिप्टो ईटीएफ को अमेरिका में लिस्टिंग की मंजूरी दी है.

fiat currency (फिअट करेंसी उस मुद्रा को कहते हैं, जो सोने या किसी अन्य कमोडिटी से समर्थित न हो) जारी करने का एकाधिकार राष्ट्र राज्य (nation state) की मूल ढांचागत विशेषताओं में से एक है. हिंसा पर क़ानूनी एकाधिकार के साथ, यह एकाधिकार आधुनिक राष्ट्र को आर्थिक सामाजिक अनुबंधों- व्यापार, बैंकिंग, टैक्स, असंतुलनों को ठीक करने के लिए सरकारी दख़ल इत्यादि- की लगाम अपने हाथ में रखने की शक्ति देता है.

फिअट करेंसी के साथ प्रतिस्पर्धा करती एक निजी क्रिप्टोकरेंसी इस व्यवस्था को उलट-पुलट कर सकती है. देशों के लिए गैर-घरेलू फिअट करेंसी पर निर्भर करना कोई अनोखी बात नहीं है. दर्जनों की तादाद में अफ्रीकी और लैटिन अमेरिकी देश हैं जहां अमेरिकी डॉलर बिना किसी निर्देश के प्राथमिक मुद्रा की तरह इस्तेमाल होते रहा है (और अब भी हो रहा है). इसके अलावा कई मामलों में, अपनी घरेलू मुद्रा प्रचलित होने के बावजूद, अमेरिकी डॉलर (या दूसरी ‘हार्ड करेंसी’) को विनिमय (exchange) के साधन के रूप में ज्यादा पसंद किया जाता है. लेकिन ये सभी मामले उन देशों के हैं जो राज्य के रूप में अपना भरोसा गंभीर रूप से या पूरी तरह खो चुके हैं. हाल के समय में ज़िम्बाब्वे, वेनेजुएनला ऐसे मामलों की नुमाइंदगी करते हैं, जहां राज्य की शासन क्षमता पर बड़े पैमाने पर सवाल है, जिसका नतीजा है राज्य के उपकरणों (जिसमें उसकी फिअट करेंसी भी शामिल है) पर से भरोसा उठ जाना. कुछ मायनों में, यह हिंसा पर राज्य के एकाधिकार पर से भरोसा उठ जाने के नतीजतन, अपनी सुरक्षा के लिए निजी व्यक्तियों द्वारा निजी सेना (private militia) खड़ा करने जैसा है.

जब तक पर्याप्त बड़ी तादाद में लोग विश्वास करते हैं कि फ़लां उपकरण उनके लिए एक मूल्य का भंडार है, वह उपकरण मूल्य का भंडार होने की स्व-योग्यता हासिल कर लेता है, और उसे एक परिसंपत्ति श्रेणी के रूप में जाना जाता है.

लेकिन घरेलू अर्थव्यवस्थाओं के ‘डॉलरीकरण’ (Dollarisation) का मौद्रिक और राजकोषीय नीति की निर्धारण-व्यवस्था पर गंभीर असर होता है. अगर किसी देश में विदेशी सरकार द्वारा जारी मुद्रा का प्रचलन हावी हो, तो घरेलू केंद्रीय बैंक अर्थव्यस्था में तरलता (liquidity) को प्रबंधित करने और ब्याज दरों को प्रभावित करने की क्षमता खो देते हैं. इतना ही नहीं, घरेलू केंद्रीय बैंक सीनियोरेज राजस्व (seigniorage revenue) से हाथ धो बैठते हैं- यह वो कमाई है जो हर जारी किये गये करेंसी नोट पर 0% ब्याज और उसी करेंसी नोट को केंद्रीय बैंक द्वारा ब्याज वाले घरेलू वित्तीय उपकरणों (जैसे बैंक रिजर्व, गवर्नमेंट सिक्योरिटीज इत्यादि) में लगाने से हासिल ब्याज के अंतर से होती है. नतीजतन, डॉलरीकृत देशों को अंतत: यूएस फेड (अमेरिकी केंद्रीय बैंक) की मौद्रिक नीति का आयात करना पड़ता है और अपना सीनियोरेज राजस्व यूएस फेड के हाथों गंवाना पड़ता है.

‘करेंसी’ के रूप में निजी क्रिप्टो से इसी तरह के संभावित असर का डर होना उचित ही है. जिस तरह ‘डॉलरीकरण’ का प्रभावी नतीजा किसी अर्थव्यवस्था में अमेरिकी मौद्रिक और राजकोषीय नीति के आयात के रूप में होता है, उसी तरह ‘क्रिप्टोकरण’ (Crypto-isation) का मतलब होगा निजी मिल्कियत वाली करेंसी द्वारा लायी गयी मौद्रिक नीति का आयात करना. विनिमय के माध्यम के रूप में क्रिप्टो की सर्वव्यापकता जितनी ज्यादा विकसित होगी, घरेलू मौद्रिक नीति का मौद्रिक समुच्चय (monetary aggregates)- ब्याज दरों, मनी सप्लाई, पूंजी प्रवाह- पर से प्रभाव उतना कम होता जायेगा. अगर एक मौद्रिक प्रणाली निजी मिल्कियत वाली करेंसी के भारी असर में है, तो बृहत् स्थिरता (macro stability) पर बड़े और अप्रत्याशित tail-risks (एक तरह का वित्तीय जोखिम) होंगे, जिसका अनुमान लगा पाने, मॉडल बना पाने और जवाबी कदम उठा पाने में कोई केंद्रीय बैंक सक्षम नहीं होगा. एक निजी मिल्कियत वाली मुद्रा प्रणाली के tail-risks का मॉडल तैयार करने के लिए कोई डाटा ही मौजूद नहीं है. भारत जैसी अर्थव्यवस्था, जो शुद्ध व्यापार घाटे और एक गैर-परिवर्तनीय मुद्रा (non-convertible currency) से संचालित है, के लिए यह ख़तरा और भी बढ़ जाता है. निजी मिल्कियत वाले क्रिप्टो से उपजा अप्रत्याशित पूंजी प्रवाह प्रणालीगत स्थिरता को नुक़सान पहुंचा सकता है. सुधारात्मक कदम उठाने की नीति-निर्माताओं की क्षमता के मुक़ाबले यह कहीं ज्यादा तेज़ी से हो सकता है. अंतिम बात जो कतई कम अहम नहीं है, क्रिप्टो के गुमनामी हस्ताक्षरों को देखते हुए, वे गैरक़ानूनी लेनदेन और फाइनेंस का स्रोत हो सकते हैं, जो ज्यादातर देशों के धोखाधड़ी जोखिम और अनुपालन संबधी लियाक़त पर दबाव बढ़ायेगा.

आज मौजूद हर परिसंपत्ति श्रेणी- करेंसी, बॉन्ड, इक्विटी, कमोडिटी, गोल्ड- का एक बुनियादी गुण है- इन सबको ‘मूल्य का भंडार’ (store of value) माना जाता है. मूल्य का भंडार होने के लिए, उस उपकरण (instrument) के साथ या तो कैश फ्लो (बांड, इक्विटी), या सॉवरेन गांरटी (फिअट करेंसी, जैसे भारतीय रुपये या अमेरिकी डॉलर), या फिर असल ज़िंदगी में इस्तेमाल की चीज़ें (कमोडिटी) जुड़ी होनीं चाहिए. ठीक इसी परिभाषा से, क्या बिटकॉइन जैसे क्रिप्टो एक परिसंपत्ति श्रेणी कहलाने योग्य हैं? Michael Novogratz (गैलेक्सी डिजिटल होल्डिंग्स) के सह-संस्थापक कहते हैं, यह है, क्योंकि ‘दुनिया ने इस पक्ष में मत दिया है कि वे विश्वास करते हैं’ कि यह है. सच में, यह किसी भी चीज के लिए मूल्य का भंडार होने की कसौटी है. जब तक पर्याप्त बड़ी तादाद में लोग विश्वास करते हैं कि फ़लां उपकरण उनके लिए एक मूल्य का भंडार है, वह उपकरण मूल्य का भंडार होने की स्व-योग्यता हासिल कर लेता है, और उसे एक परिसंपत्ति श्रेणी के रूप में जाना जाता है.

दुनिया के सबसे सक्रिय इनोवेशन हॉटस्पॉट में से एक होने के नाते, भारत के पास क्रिप्टो इकोसिस्टम विकसित करने में दुनिया की अगुवाई करने का बड़ा मौक़ा है.

इस बात पर उतना विवाद नहीं है कि क्रिप्टो परिसंपत्तियां विकेंद्रीकृत वित्त (Decentralised Finance या DeFi), सुरक्षित डाटा भंडारण, नॉन-फंजिबल टोकेन्स (NFT) और सीमा-पार फंड ट्रांसफर जैसी महत्वपूर्ण संभावित उपयोग-उपयुक्तता (use-case) रखती हैं. इन उपयोग-उपयुक्ताताओं ने नेटवर्क की जो ताक़त विकसित की है, वह अत्यधिक मूल्यवान है. जिस तरह डिजिटल कंपनियां अपने मूल्य का बड़ा हिस्सा उस डाटा की शक्ति से प्राप्त करती हैं जिसे वह एक्सेस करती हैं और उस नेटवर्क बाह्यता (externalities) से प्राप्त करती हैं जिसे वे उत्पन्न करती हैं, ठीक उसी तरह क्रिप्टो के उन ज़बरदस्त उपयोगी अप्लीकेशन्स को वही रास्ता अपनाना चाहिए.

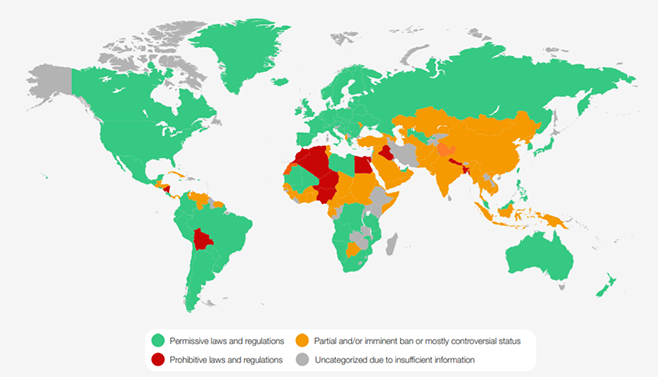

मीडिया में चलने वाली आम टिप्पणी के उलट, दुनिया के बड़े हिस्से ने क्रिप्टो को उत्साह भरे आशावाद के साथ ज्यादा लिया है, बजाय कि उससे पूरी तरह शत्रुता के. अनुमति के स्तर अलग-अलग है. कहीं इसे उत्साह से गले लगाया गया है (जैसे अल सल्वाडोर बिटकॉइन को आधिकारिक मुद्रा का दर्जा दे चुका है), तो कहीं पर न चाहते हुए भी मंज़ूरी दी गयी है (जैसे अमेरिका, जहां संशयग्रस्त SEC ने हाल ही में दो क्रिप्टो ईटीएफ को अनुमति दी है). क्रिप्टो को लेकर चिंता और शत्रुता का भाव अफ्रीका के विभिन्न हिस्सों और एशिया में ज्यादा दिखता है. यह स्वाभाविक भी है क्योंकि यही वो अर्थव्यवस्थाएं हैं जिनको बृहत् स्थिरता (macro stability) को लेकर डर सबसे ज्यादा है. उन्नत अर्थव्यवस्थाएं, कमोबेश, ‘सैंडबॉक्स’ (किसी परीक्षण के लिए सुरक्षित स्थल) दृष्टिकोणों के इर्दगिर्द घूमती रही हैं, जहां क्रिप्टो की जिग्सॉ पहेली के चुनिंदा टुकड़ों को नतीजों को खोजने और परखने के लिए सक्रियतापूर्वक प्रोत्साहित किया जाता है.

भारत के लिए कुछ सवाल अपना जवाब ख़ुद रखते हैं, लेकिन कुछ पर सावधानी के साथ विश्लेषण और विचार-विमर्श की जरूरत है.

किसी भी अज्ञात, नये विकसित हो रहे, कुछ हद तक असहज करनेवाले उपकरण (instrument) के जवाब में सबसे आसान नीति है, उस पर रोक (ban) लगाना. विदेशी मुद्रा की कमी को देखते हुए, भारत ने 1960 और 70 के दशक में यही काम आयात (ख़ासकर सोने और ऊंची क़ीमतों वाली उपभोक्ता वस्तुओं के आयात) के सिलसिले में किया था. लेकिन, इसका नतीजा सिर्फ़ यह हुआ कि व्यापार गैरक़ानूनी ज़रिये से होने लगा-माल और उसके लिए भुगतान दोनों ही गैरक़ानूनी ज़रियों से होने लगे. विदेशी मुद्रा अब भी देश के बाहर गयी, और जिनके पास साधन थे उन्होंने बाहर से महंगा सोना और कीमती इलेक्ट्रॉनिक सामान ख़रीदे. सरकार को कर राजस्व का नुकसान हुआ, क़ानूनी कारोबारियों ने क़ानूनसम्मत कारोबार के मौक़े गंवाये. बाद में फिल्मों के ज़रिये, इस नीति परिवर्तन का प्रतीक बनकर आया हाजी मस्तान. दुनिया के सबसे सक्रिय इनोवेशन हॉटस्पॉट में से एक होने के नाते, भारत के पास क्रिप्टो इकोसिस्टम विकसित करने में दुनिया की अगुवाई करने का बड़ा मौक़ा है. पूर्ण रोक जैसा अति-प्रतिबंधात्मक नियामक ढांचा केवल डिजिटल हाजी मस्तानों को पैदा करेगा और वांछित नियामक नतीजे हासिल नहीं करेगा.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Somnath Mukherjee is Managing Partner and Chief Investment Officer ASK Wealth Advisors.

Read More +