-

CENTRES

Progammes & Centres

Location

जैसा कि डॉलर के मुक़ाबले रुपए का लगातार अवमूल्यन हो रहा है, ऐसे में भारतीय अर्थव्यवस्था के लिए इसके क्या निहितार्थ हैं ?

हाल के दिनों में भारतीय मुद्रा अमेरिकी डॉलर की तुलना में लगातार नीचे की ओर जा रही है. जुलाई 2022 में इसने एक दिन के लिए ऐतिहासिक 80 डॉलर के न्यूनतम आंकड़े को भी पार कर लिया था. हालांकि यह गिरावट का रुख़ ऐतिहासिक रूप से मज़बूत यूरो और कमजोर हुए ब्रिटिश पाउंड स्टर्लिंग में भी देखा जा रहा है जिसमें अमेरिकी डॉलर की तुलना में हाल के दिनों में रुपये से अधिक गिरावट दर्ज़ की गई है. इससे यह पता चलता है कि गिरते रुपए-डॉलर विनिमय दर के लिए एक व्यापक अंतरराष्ट्रीय समायोजन की आवश्यकता है, हालांकि इस संकट के लिए यह बेहद सतही व्याख्या है.

हाल के दिनों में भारतीय मुद्रा अमेरिकी डॉलर की तुलना में लगातार नीचे की ओर जा रही है. जुलाई 2022 में इसने एक दिन के लिए ऐतिहासिक 80 डॉलर के न्यूनतम आंकड़े को भी पार कर लिया था.

जब वित्त मंत्री निर्मला सीतारमण ने संसद में गिरते रुपए की वजह के बारे में बताया तो इसके लिए उन्होंने रूस-यूक्रेन युद्ध और तेल की बढ़ती क़ीमतों को ज़िम्मेदार बताया और भारतीय रिज़र्व बैंक (आरबीआई) के गर्वनर ने इसके साथ फॉरेन पोर्टफोलियो इन्वेस्टर्स (एफपीआई) द्वारा वित्तीय संपत्तियों को डंपिंग करने की भी बात बताई. जुलाई 2022 तक भारतीय वित्तीय बाज़ारों में लगातार तीन साल का सकारात्मक निवेश करने के बाद, एफपीआई ने 29.6 बिलियन अमेरिकी डॉलर मूल्य की भारतीय इक्विटी और डेब्ट को बेच दिया.

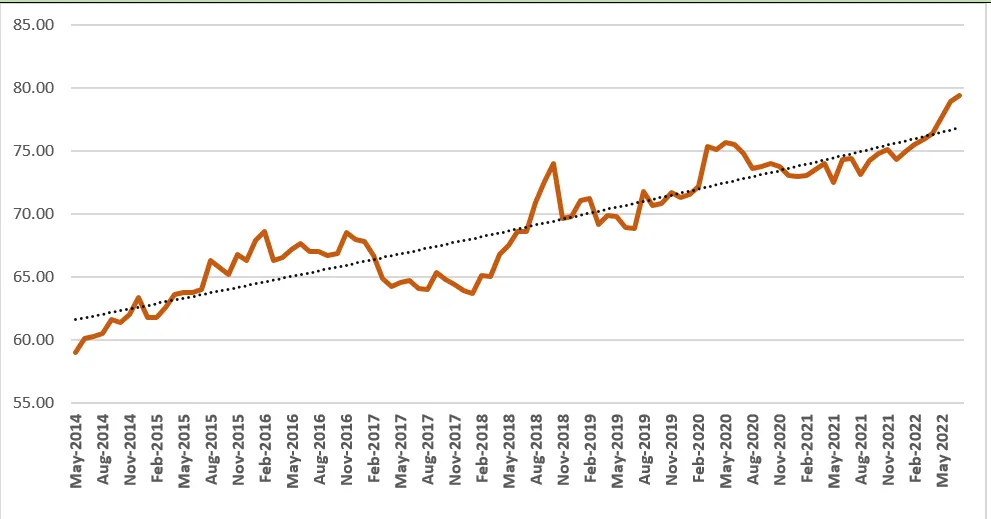

चित्र 1: मई 2014 से मासिक रुपया-डॉलर विनिमय दर का रुझान

* The diagram plots the rupee value of 1 dollar at each data point;month-end exchange rates are considered.

स्रोत: Database on Indian Economy, Reserve Bank of India

हालांकि जुलाई के अंत तक एफपीआई के भारतीय बाज़ारों में लौटने के संकेत मिले हैं और उसी महीने,थोक मूल्य सूचकांक (डब्ल्यूपीआई) मुद्रास्फीति में मामूली गिरावट भी दर्ज़ की गई है. फिर भी रुपये में गिरावट का असर ख़त्म नहीं हुआ है. इसका सीधा मतलब यह है कि रुपया डॉलर के मुक़ाबले लगातार कमजोर हो रहा है, ख़ासकर साल 2018 की शुरुआत से (चित्र 1).

मुद्रास्फीति की वृद्धि दर फिलहाल तो रुकी हुई है लेकिन इसमें भारी गिरावट अभी दर्ज़ नहीं की गई है. जुलाई में थोक मूल्य सूचकांक मुद्रास्फीति 13.93 प्रतिशत थी जो जून में 15.18 प्रतिशत थी. इसका मतलब यह हुआ कि अर्थव्यवस्था में क़ीमतें अभी उच्च दर पर ही बनी रहेगी. इसलिए आरबीआई द्वारा मौद्रिक नीतियों को सख़्त बनाया जाना जारी रहेगा. हालांकि एफपीआई के बाहर निकलने की संभावना अभी भी है,क्योंकि यूएस फेडरल रिज़र्व बैंक द्वारा घरेलू ब्याज दरों में लगातार बढ़ोतरी जारी है.

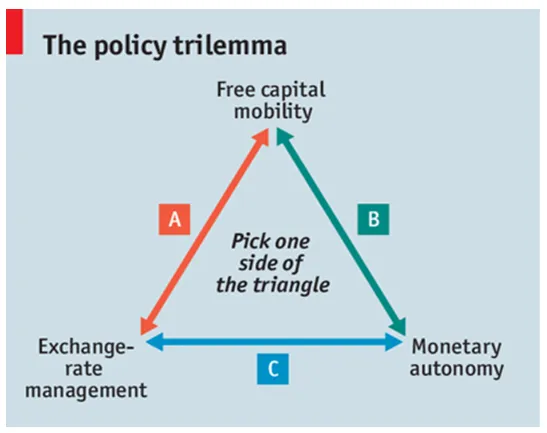

इसलिए देश के शीर्ष बैंक आरबीआई द्वारा इन सभी चिंताओं को साथ लेकर चलना होगा. ऐसे में सभी समस्याओं का समाधान एक बार में मुमकिन नहीं दिख रहा है और यही वजह है कि इसे मॉनिटरी पॉलिसी ट्राइलमा कहा जाता है.

अर्थशास्त्री माइकल क्लेन ने एक बार टिप्पणी की थी, “सरकारें नीतिगत संकट का सामना करती हैं; बाकी का कमेंट्री होता है”. पॉलिसी ट्राइलमा — जिसे असंभव या असंगत त्रिएकता भी कहा जाता है — यह मानती है कि एक देश को मुक्त पूंजी गतिशीलता, विनिमय दर प्रबंधन और मौद्रिक स्वायत्तता के बीच कोई दो विकल्प का चुनाव करना होता है (नीचे चित्र के तीन विषय).

स्रोत: The Economist

यदि मुक्त पूंजी गतिशीलता वाला कोई देश अमेरिकी डॉलर के साथ अपनी विनिमय दर तय करता है और फिर ब्याज निर्धारित करता है जो फेडरल रिज़र्व दरों से ऊपर की दरें हैं, तो इससे बहुत ज़्यादा विदेशी पूंजी को आकर्षित किया जा सकता है, ख़ास तौर पर उच्चतर रिटर्न की तलाश में. बढ़े हुए पूंजी प्रवाह से अमेरिकी डॉलर के प्रभाव को कम करते हुए स्थानीय मुद्रा की मांग बढ़ती है और इससे स्थानीय मुद्रा का अवमूल्यन रूकेगा. इसी तरह अगर ब्याज दरें फेड दरों से नीचे निर्धारित की जाती हैं तो फिर से बाज़ार से विदेशी पूंजी की निकासी होगी जिससे स्थानीय मुद्रा में अवमूल्यन होगा.

इसलिए जब पूंजी प्रवाह को रोकने के लिए व्यावहारिक रूप से नीतियां लागू नहीं की जा सकती हैं, जो मौज़ूदा वैश्वीकृत वित्तीय दुनिया की सच्चाई है, तो नीतियों को लेकर जारी ट्राइलमा को लेकर दो विकल्प शेष रह जाते हैं : (अ) अस्थायी विनिमय दर और एक स्वतंत्र मौद्रिक नीति, और (ब) निश्चित विनिमय दर और बाहरी मौद्रिक नीति निर्भरता. अमीर और विकसित देश पहले विकल्प का चुनाव करते हैं,जबकि कुछ अन्य (जैसे अधिकांश यूरो को अपनाने वाले देशों) को दूसरे विकल्प का पालन करना होता है.

देश में पूंजी गतिशीलता, एक अस्थायी विनिमय दर और एक स्वतंत्र मौद्रिक नीति – जिसके द्वारा यह अर्थव्यवस्था के मुताबिक घरेलू ब्याज दरें निर्धारित करती है. हालांकि इसे लेकर नीतिगत खींचतान बनी रहती है

पहले विकल्प का चुनाव करना भारत के लिए सही है. देश में पूंजी गतिशीलता, एक अस्थायी विनिमय दर और एक स्वतंत्र मौद्रिक नीति – जिसके द्वारा यह अर्थव्यवस्था के मुताबिक घरेलू ब्याज दरें निर्धारित करती है. हालांकि इसे लेकर नीतिगत खींचतान बनी रहती है और भारतीय रुपये की आख़िर में क्या स्थिति है यह बीते चार साल के अनुभव से पता चलता है. आरबीआई समय-समय पर रूपए को स्थिर करने के लिए विदेशी मुद्रा बाज़ार में हस्तक्षेप करता रहता है लेकिन नीतिगत त्रिस्तरीय दुश्वारियां भारत के शीर्ष बैंक के सामने एक साथ विनिमय दर और मुद्रास्फीति प्रबंधन के रास्ते को बेहद कठिन बनाती है.

स्थानीय मुद्रा में किसी भी तरह का अवमूल्यन घरेलू अर्थव्यवस्था पर दो विपरीत प्रभाव डाल सकता है. जैसे ही आयातित वस्तुओं की लागत बढ़ जाती है, इससे मुद्रास्फीति की दरों में बढ़ोतरी हो सकती है जो घरेलू क्रय शक्ति और बाद में घरेलू विकास की दर को कम कर सकता है. हालांकि इसका दूसरा प्रभाव सकारात्मक भी हो सकता है, क्योंकि मुद्रा अवमूल्यन अंतरराष्ट्रीय बाज़ार में निर्यात को सस्ता और प्रतिस्पर्द्धी बना सकता है और घरेलू बाज़ार में आयात इससे महंगा हो सकता है. इसके बाद कुल निर्यात ( निर्यात में आयात घटाने के बाद) में बढ़ोतरी हो सकती है जो घरेलू विकास की दर को बढ़ा सकता है.

जबकि पहला प्रभाव नाममात्र के लिए विनिमय दर द्वारा निर्धारित किया जाता है, दूसरे प्रभाव में वास्तविक विनिमय दर शामिल होता है. इसलिए इन दो प्रभावों में से जो जितना मज़बूत होता है, वह उस दिशा को निर्धारित करता है जिस ओर घरेलू अर्थव्यवस्था का रूख़ होता है.

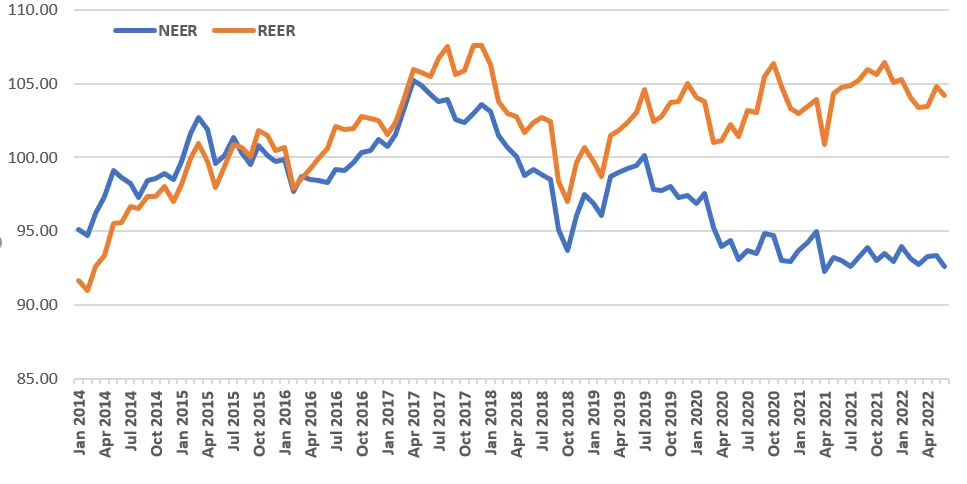

चित्र 2: जनवरी 2014 से मासिक एनईईआर और आरईईआर सूचकांकों के रुझान (आधार: 2015-16 = 100)

* सामान्य तौर पर प्रभावी विनिमय दर (एनईईआर) सूचकांक मूल्य के एक माप का प्रतिनिधित्व करते हैं जिसे कई प्रासंगिक विदेशी मुद्रा की औसत मात्रा से तुलना की जाती है. वास्तविक (आरईईआर) एनईईआर को प्राइस डिफलेटर या इंडेक्स ऑफ कास्ट से विभाजित किया जाता है.

* आरेख में NEER और REER सूचकांकों की गणना 40-करेंसी बास्केट के मुकाबले की जाती है; दोनों ट्रेड वेटेड सूचकांक हैं.

* सूचकांकों में वृद्धि/कमी रुपये में तेजी/अवमूल्यन का संकेत देती है.

स्रोत: Database on Indian Economy, भारतीय रिजर्व बैंक

आमतौर पर एनईईआर और आरईईआर दोनों एक साथ चलते हैं, जैसा कि चित्र 2 में 2018 तक देखा जा सकता है. हालांकि साल 2019 में रुपये के वास्तविक और सांकेतिक मूल्यों के बीच अंतर बढ़ रहा है. इसका मतलब यह हुआ कि रुपये की क़ीमत में कमी का नकारात्मक प्रभाव भारतीय अर्थव्यवस्था को बुरी तरह प्रभावित करेगा, जबकि कोई भी निर्यात पर दूसरे सकारात्मक प्रभाव से संभावित लाभ वास्तविक विनिमय दर के रूप में ख़त्म हो जाता है, क्योंकि रुपया लगातार सांकेतिक विनिमय दर से आगे निकल गया है. और तो और, ओवरवैल्यूड रियल एक्सचेंज रेट की वज़ह से निर्यात आय के मामले में बहुत कम या कोई लाभ नहीं होता है.

जैसा कि हाल के एक लेख में बताया गया है, एक अजीबोगरीब घटना के तहत जिसमें एनईईआर में अवमूल्यन होने के बावजूद आरईईआर में बढ़ोतरी हुई, वह सीधे तौर पर घरेलू कीमतों में अंतरराष्ट्रीय कीमतों के मुक़ाबले ज़्यादा तेजी का नतीजा है. आख़िरकार बढ़ती घरेलू मुद्रास्फीति और बिगड़ते रुपये के बीच एक संबंध है.

सांकेतिक और वास्तविक विनिमय दरों में इस असामान्य प्रवृत्ति को देखते हुए, व्यापार संतुलन की लगभग कोई संभावना नहीं है और कम समय में शेष और चालू खाते में सुधार हो जाए ऐसा भी नहीं है. दूसरी ओर, पूंजी खाता में और गिरावट हो सकती है अगर आरबीआई डॉलर को बेचकर विदेशी मुद्रा बाज़ार में हस्तक्षेप करना जारी रखता है. उत्पादन में कमी को भी नज़रअंदाज़ नहीं किया जा सकता है क्योंकि इससे आयात (विशेषकर पूंजीगत सामान और भारी मशीनरी) में भारी कमी हो सकती है.

अगर आरबीआई डॉलर को बेचकर विदेशी मुद्रा बाज़ार में हस्तक्षेप करना जारी रखता है. उत्पादन में कमी को भी नज़रअंदाज़ नहीं किया जा सकता है क्योंकि इससे आयात में भारी कमी हो सकती है.

इतना ही नहीं, इसका कुल मांग पर प्रतिकूल प्रभाव पड़ेगा क्योंकि आरईईआर में बढ़ोतरी के परिणामस्वरूप एक्सपोर्ट अर्निंग (निर्यात आय) में कोई ज़्यादा फायदा नहीं होगा और एनईईआर के मूल्य में गिरावट आयात को और महंगा बना देगा, जिससे मुद्रास्फीति का दबाव और क्रय शक्ति में कमी के चलते अर्थव्यवस्था में उपभोक्ता मांग में कमी आएगी.

किसी भी मामले में, हाल ही में ब्याज दरों में बढ़ोतरी (घरेलू मुद्रास्फीति का मुक़ाबला) अर्थव्यवस्था की विकास दर को नुकसान पहुंचाएगी. जैसा कि पहले बताया गया है, इस सीमित परिस्थिति में मौद्रिक नीति व्यावहारिक रूप से अप्रभावी होगी. इसलिए मौज़ूदा समय में भारतीय अर्थव्यवस्था के लिए एक प्रतिपूरक वित्तीय नीति को बढ़ावा देना बेहद ज़रूरी है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Abhijit was Senior Fellow with ORFs Economy and Growth Programme. His main areas of research include macroeconomics and public policy with core research areas in ...

Read More +