-

CENTRES

Progammes & Centres

Location

ये हमारी निबंध श्रृंखला द चाइना क्रॉनिकल्स का 143वां लेख है.

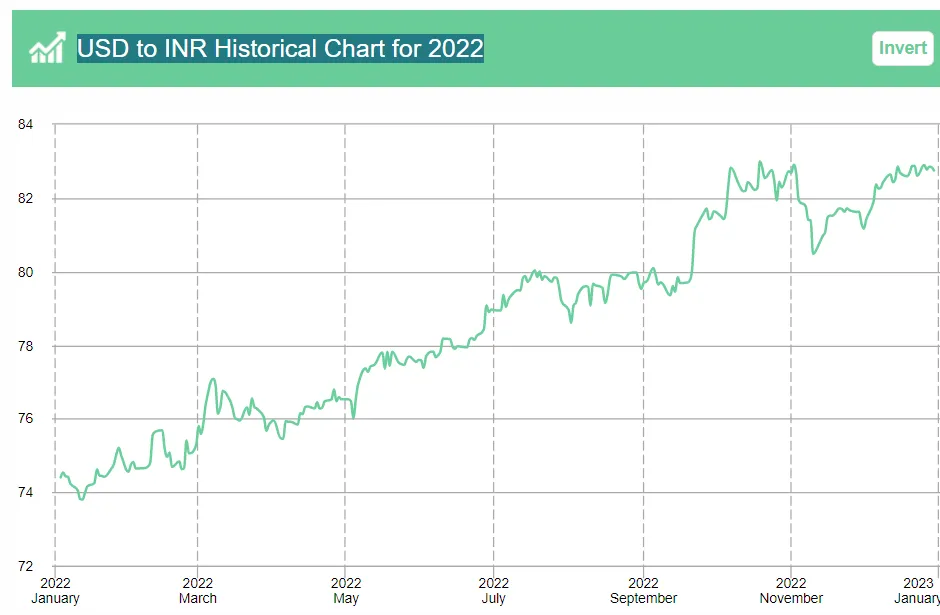

2022 की शुरुआत से अमेरिकी डॉलर के भाव में हुई बढ़ोतरी ने उभरते बाज़ारों में उम्मीदों को हवा दे दी है. उन्हें वैश्विक रिज़र्व करेंसी यानी डॉलर पर अपनी निर्भरता घटने और नतीजतन फ़ेडरल रिज़र्व द्वारा संचालित ब्याज़ दर के चक्रों से अपना बचाव कर पाने की आस होने लगी है (चित्र 1 देखिए). 2022 में ब्याज़ दरों में बढ़ोतरी करने के फ़ेडरल रिज़र्व के तौर-तरीक़ों को देखते हुए ये कोई अचरज वाली बात भी नहीं है. इस घटना ने एक बार फिर ये ज़ाहिर कर दिया है कि वैश्विक वित्तीय बाज़ार किस प्रकार अमेरिका में मौजूद बाज़ार से अंतरंग रूप से जुड़े हैं. इससे अमेरिकी-अगुवाई वाले प्रतिबंधों से ख़ुद का बचाव करने की इच्छा भी सामने आई है. यूक्रेन युद्ध के चलते प्रतिबंधों के इस स्वरूप को रूस पर आयद किया गया है. शायद वैकल्पिक रूप से अतिरिक्त प्रतिबंधों (चाहे वो कम सख़्ती वाले क्यों ना हों) के रूप में भी इसे देखा जा सकता है.

यूक्रेन युद्ध के चलते प्रतिबंधों के इस स्वरूप को रूस पर आयद किया गया है. शायद वैकल्पिक रूप से अतिरिक्त प्रतिबंधों के रूप में भी इसे देखा जा सकता है.

चित्र 1: इस चार्ट में साल 2022 के लिए अमेरिकी डॉलर से भारतीय रुपए के विनिमय दर का लेखा जोखा दिखाया गया है (exchange-rates.org).

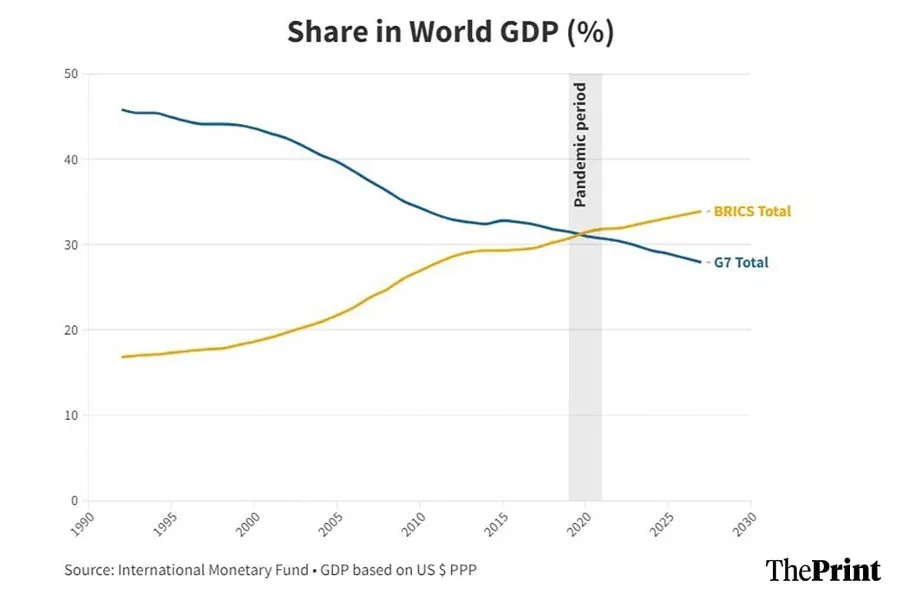

मौजूदा परिदृश्य में रूस, ब्रिक्स की मुद्रा के विकास की हिमायत करने का दावा कर रहा है और ब्राज़ील उसके पक्ष में तमाम दलीलें दे रहा है. ऐसे में डॉलर की बादशाहत के स्थायित्व को लेकर दिखाई देने वाली तस्वीर निरंतर जांच-पड़ताल के दायरे में आ गई है. अमेरिकी अर्थशास्त्री रिचर्ड बाल्डविन के मुताबिक, “यूरोप एक म्यूज़ियम है, जापान एक नर्सिंग होम और चीन एक जेल.” भले ही वो ग़लत नहीं हैं लेकिन ब्रिक्स की ओर से मुहैया कराई गई करेंसी एक अलग क़वायद साबित हो सकती है. इसकी वजह ये है कि सकल घरेलू उत्पाद (GDP) के मामले में ये समूह कुल मिलाकर ना सिर्फ़ अमेरिका से आगे निकल जाता है बल्कि वज़नी तौर पर पूर्ण रूप से G-7 को भी पीछे छोड़ देता है.

चित्र 2: ये चार्ट दिखाता है कि चीन और भारत की अगुवाई में ब्रिक्स के 5 देशों का अब वैश्विक GDP में योगदान G7 से भी ज़्यादा है (theprint.in).

बहरहाल, दुनिया के देशों द्वारा अमेरिकी डॉलर से आज़ादी पाने की जुगत लगाने से जुड़ी महत्वाकांक्षा रखने में कुछ भी अनोखा नहीं है. हालांकि इस प्रक्रिया को पूरी तरह से ज़मीन पर उतारे जाने में अभी देर है. एक आकलन के मुताबिक फ़िलहाल अंतरराष्ट्रीय व्यापार के 84.3 प्रतिशत हिस्से में विनिमय के माध्यम के रूप में डॉलर का इस्तेमाल हो रहा है, जबकि चीनी युआन का आधार महज़ 4.5 फ़ीसदी है. इतना ही नहीं, राज्यसत्ता के संचालन के तौर पर रूस बार-बार छल-कपट का इस्तेमाल करता रहता है, जिससे ब्रिक्स की साझा मुद्रा को लेकर रूस की प्रतिबद्धता पर संदेह पैदा होते हैं. फ़िलहाल व्यावहारिक रूप से ऐसे ढेरों सवाल हैं जिनके जवाब स्पष्ट नहीं हैं.

यहां मुद्दा ये है कि ब्रिक्स विशिष्ट रूप वाला ठोस आर्थिक जमावड़ा नहीं है. ये वस्तुगत निर्यातों की बुनियाद पर मौजूदा आर्थिक महाशक्ति चीन को उभरती ताक़त भारत और तीन अपेक्षाकृत छोटी अर्थव्यवस्थाओं के साथ जोड़ने की क़वायद करता है.

ये समूह अस्पष्ट विचार के रूप में मौद्रिक संघ के तौर पर व्यावहारिक नहीं है. ब्रिक्स की घटक अर्थव्यवस्थाएं अंतरराष्ट्रीय व्यापार, आर्थिक वृद्धि और पूंजी बाज़ारों के वैश्विक एकीकरण के मसलों में ठोस रूप से रूप से अलग-अलग हैं. 2022 में इस समूह के भीतर रूसी अर्थव्यवस्था का प्रदर्शन सबसे ख़राब था. उधर, वस्तु बाज़ार में क़ीमतों में मज़बूती के अभाव में ब्राज़ील और दक्षिण अफ़्रीका भी परेशानियों से जूझते रहे. उन्होंने नीची ब्याज़ दरों के लिए मदद उपलब्ध कराई और घरेलू साख के निर्माण को बढ़ावा देना जारी रखा.

ब्रिक्स के खाते में वैश्विक व्यापार का 18 प्रतिशत हिस्सा आता है, जबकि यूरोपीय संघ का हिस्सा तक़रीबन 14 प्रतिशत है. हालांकि आर्थिक वृद्धि के संदर्भ में ब्रिक्स के सदस्यों के बीच तीखा अंतर मौजूद है.

ग़ौरतलब है कि ब्रिक्स के खाते में वैश्विक व्यापार का 18 प्रतिशत हिस्सा आता है, जबकि यूरोपीय संघ का हिस्सा तक़रीबन 14 प्रतिशत है. हालांकि आर्थिक वृद्धि के संदर्भ में ब्रिक्स के सदस्यों के बीच तीखा अंतर मौजूद है. 2008-2021 के बीच स्थिर क़ीमतों पर प्रति व्यक्ति वास्तविक GDP में चीन में 138 प्रतिशत, भारत में 85 प्रतिशत, रूस में 13 प्रतिशत और ब्राज़ील में 4 प्रतिशत की बढ़ोतरी हुई. उधर दक्षिण अफ़्रीका में इसी कालखंड में 5 फ़ीसदी का संकुचन दर्ज किया गया. वैसे उल्लेखनीय बात ये है कि ब्रिक्स के एक आर्थिक संघ के तौर पर काम करने के रास्ते में अर्थव्यवस्थाओं के बीच का ये अंतर मुख्य मसला नहीं है.

वस्तुओं का निर्यात करने वाले देशों का चीन एक अहम व्यापारिक साथी है. यही वजह है कि यूक्रेन युद्ध के दौरान प्रतिबंधों की ज़द में आए रूस पर चीन का असर बढ़ता चला गया. मई 2022 में सामने आई अमेरिकी कांग्रेस की शोध सेवा की रिपोर्ट के मुताबिक रूस मशीनरी, इलेक्ट्रॉनिक, बेस मेटल्स, वाहनों, जहाज़ों और विमानों के रूप में चीन से अरबों डॉलर मूल्य की सामग्रियों का आयात करता आ रहा है.

रूसी शोध इकाई ऑटोस्टेट के अनुसार रूसी कार बाज़ार से पश्चिमी ब्रांड के पलायन के बाद चीनी ब्रांड्स के कारों (जैसे हेवल, चेरी और गीली) के बाज़ार हिस्से में भारी विस्तार हुआ है. रूसी बाज़ार में इन चीनी कारों का हिस्सा 2022 में 10 प्रतिशत से बढ़कर 38 प्रतिशत तक पहुंच गया. 2023 में इस हिस्से में और बढ़ोतरी के आसार हैं. उपभोक्ता इलेक्ट्रॉनिक्स के क्षेत्र की बात करें तो 2021 के आख़िर तक रूसी स्मार्टफ़ोन बाज़ार में चीनी ब्रांड का हिस्सा लगभग 40 प्रतिशत था. बाज़ार अनुसंधान इकाई काउंटरप्वाइंट के मुताबिक अब चीनी ब्रांड ने 95 फ़ीसदी बाज़ार हिस्से के साथ इस उद्योग पर क़ब्ज़ा जमा लिया है.

ये बात भी ज़ाहिर हो चुकी है कि चीन के सामरिक लक्ष्य ब्रिक्स के अन्य सदस्यों के अनुरूप नहीं हैं. मिसाल के तौर पर चीन का एक लक्ष्य है अपनी बाहरी बचतों को अमेरिकी ट्रेज़रियों को छोड़कर अन्य परिसंपत्तियों में भंडारित करना, ताकि वो विदेशी परिसंपत्तियों के नियंत्रण से जुड़े अमेरिकी कार्यालय की ज़द से बाहर हो जाएं. हालांकि ब्रिक्स का कोई भी अन्य देश आवश्यक तरलता के साथ निवेश के ऐसे ठिकाने मुहैया नहीं करा सकता, ज़्यादा से ज़्यादा वो कच्चे मालों में निवेश की संभावनाएं उपलब्ध करा सकते हैं. जैसा कि बेल्ट एंड रोड इनिशिएटिव के मामले में देखने को मिला है, चीन ऐसे परिदृश्यों में अपना सिक्का जमाना और उसका इस्तेमाल करना पसंद करता है.

वित्तीय प्रतिबंधों के क्रियान्वयन के लिए डॉलर-आधारित अंतरराष्ट्रीय भुगतान व्यवस्था के इस्तेमाल में बढ़ोतरी की दरकार होती है. इससे अंतरराष्ट्रीय स्तर पर विनिमय का विकल्प ढूंढने की क़वायद को प्रोत्साहन मिलता है.

रूस और खाड़ी के ऊर्जा निर्यातक देश “मुश्किल दिनों” के लिए काम आने वाले सॉवरिन वेल्थ फंड को अमेरिका से दूर संग्रहित करना पसंद करते हैं. बहरहाल, इस सिलसिले में उभरती अर्थव्यवस्थाओं का विविधता भरा समूह कोई विकल्प नहीं हो सकता. बुनियादी तौर पर ऐसी सुविधा देने वाला एक अकेला आक्रामक मुल्क चीन ही हो सकता है- जो विशाल पैमाने पर ऊर्जा और अन्य कच्चे मालों का सोख लेने की ताक़त रखता है.

अमेरिका और ब्रिक्स देशों के बीच के भुगतान संतुलन पर नीति-निर्माताओं द्वारा दिए जा रहे ध्यान में बढ़ोतरी किए जाने की दरकार है. ग़ौरतलब है कि अमेरिका भुगतान संतुलन के घाटे और ब्रिक्स देश भुगतान संतुलन में बचत का संचालन कर रहे हैं. हालांकि इस सिलसिले में इन अर्थव्यवस्थाओं के स्वरूप को निश्चित रूप से ध्यान में रखा जाना चाहिए.

ब्रिक्स देशों के उपभोक्ताओं की क्रय शक्ति नीची होती है. लिहाज़ा वहां निर्यात से संचालित होने वाले आर्थिक प्रगति के मॉडल को आगे बढ़ाना (या कम से कम उन्हें प्रोत्साहन देना) अनिवार्य हो जाता है. यही वजह है कि ब्रिक्स के देश अमेरिकी डॉलर के विशाल भंडार इकट्ठा करते हैं ताकि अंतरराष्ट्रीय मुद्रा बाज़ार में उनकी मुद्राओं का अमेरिकी डॉलर के मुक़ाबले बनावटी रूप से सस्ता व्यापार हो सके. इसके नतीजे के तौर पर उनके निर्यात भी प्रतिस्पर्धी हो जाते हैं. मिसाल के तौर पर मुक्त व्यापार व्यवस्था के तहत चीन में अमेरिकी डॉलर के प्रवाह से युआन की क़ीमतों में बढ़ोतरी होगी और अमेरिकी डॉलर की क़ीमत कम हो जाएगी. इससे चीन की आयात क्षमता बढ़ जाएगी और नतीजतन चीन में अमेरिका से होने वाला निर्यात बढ़ जाएगा. हालांकि ज़मीनी तौर पर ऐसा कुछ भी घटित नहीं हो पाया है. इसकी वजह ये है कि चीन जैसे देश एक प्रकार के ‘मुद्रा व्यापारवाद’ का प्रयोग करते हैं. इसके तहत जहां एक ओर अमेरिकी डॉलर के भंडार जमा किए जाते हैं, वही दूसरी ओर (घरेलू उपभोक्ताओं पर आने वाले लागत के बावजूद) निर्यात पर भारी सब्सिडी दी जाती है.

वित्तीय प्रतिबंधों के क्रियान्वयन के लिए डॉलर-आधारित अंतरराष्ट्रीय भुगतान व्यवस्था के इस्तेमाल में बढ़ोतरी की दरकार होती है. इससे अंतरराष्ट्रीय स्तर पर विनिमय का विकल्प ढूंढने की क़वायद को प्रोत्साहन मिलता है. ऐसे भू राजनीतिक वाहकों के समान ही ब्रिक्स की साझा मुद्रा की संभावनाओं को पलीता लगाने वाले संभावित भू राजनीतिक कारक भी मौजूद हैं. चीन के विस्तारवादी रुझानों के चलते चीन और भारत के बीच का तनाव इसी का स्वरूप है. वास्तविक नियंत्रण रेखा पर लंबे अरसे से चला आ रहा तनाव इस सिलसिले में एक अहम मसला है.

अगर ब्रिक्स के देश सचमुच डॉलर से मुक्त (de-dollarisation) होना चाहते हैं तो उनकी अर्थव्यवस्थाओं में अहम पुनर्संतुलन लाए जाने की दरकार होगी. इस कड़ी में उन्हें अपनी मुद्राओं के मूल्य में बढ़ोतरी की छूट देनी होगी, जिससे आयात को प्रोत्साहन मिलेगा. बहरहाल, जैसा कि 1985 के बाद जापान में देखा गया था, ऐसा लक्ष्य हासिल करना काफ़ी मुश्किल है और इसके साथ तमाम तरह के मसले सामने आते हैं. साफ़ है कि अमेरिकी डॉलर के अंतरराष्ट्रीय दबदबे को कम करने के लिए ब्रिक्स की एक साझा करेंसी से जुड़ी क़वायद के रास्ते में एक ओर जहां व्यावहारिक मुश्किलें मौजूद हैं, वहीं दूसरी ओर ऐसे प्रयास के नतीजतन समूह के दूसरे घटक देशों द्वारा चीन पर अपनी निर्भरता में और इज़ाफ़ा कर लिए जाने की आशंका रहेगी.

आदित्य भान ऑब्ज़र्वर रिसर्च फ़ाउंडेशन में फ़ेलो हैं.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.