-

CENTRES

Progammes & Centres

Location

आने वाली तीसरी लहर के साथ, भारत सरकार को उपभोग की मांग को फिर से बढ़ाना होगा और साथ ही मुद्रास्फीति को नियंत्रित करना होगा.

भारत का 2022 : क्षमता के इस्तेमाल और आर्थिक पुनरुद्धार

भारतीय अर्थव्यवस्था (Indian Economy) को परंपरागत रूप से आपूर्ति-बाधित माना जाता रहा है. हालांकि 1991 के सुधारों के बाद से, रिपोर्ट बताती है कि भारतीय अर्थव्यवस्था सप्लाई-बाधित अर्थव्यवस्था से डिमांड-बाधित अर्थव्यवस्था में परिवर्तित हो गई है – जिसका मतलब यह है कि मांग के कारकों को लेकर जो उपाय और नीतियां बनाई गई थीं उनका फोकस सप्लाई पक्ष की बाधा को दूर करने के बजाए मांग पक्ष को सुधारने पर ज़्यादा था. वर्तमान आर्थिक गतिविधियों में शिथिलता को पूरी तरह से कोरोना संकट (Covid_19 Crisis) के असर के तौर पर ही नहीं देखा जाना चाहिए, बल्कि इस महामारी द्वारा संवर्द्धित कुल मांग में गिरावट के मौजूदा रुझानों के तौर पर लिया जाना चाहिए.

वर्तमान आर्थिक गतिविधियों में शिथिलता को पूरी तरह से कोरोना संकट (Covid_19 Crisis) के असर के तौर पर ही नहीं देखा जाना चाहिए, बल्कि इस महामारी द्वारा संवर्द्धित कुल मांग में गिरावट के मौजूदा रुझानों के तौर पर लिया जाना चाहिए.

परंपरागत रूप से, सभी पूंजीवादी अर्थव्यवस्थाएं मांग-बाधित अर्थव्यवस्थाएं रही हैं. यह बेरोज़गारी की कुदरती दर की मौजूदगी या फिर “श्रमिकों की आरक्षित तादाद” की वजह से है. इसके विपरीत, परंपरागत समाजवादी अर्थव्यवस्थाओं में एक केंद्रीय नियोजन प्रणाली होती है, जो यह सुनिश्चित करती है कि उत्पादन प्रणाली में कोई अतिरिक्त क्षमता न हो, जिसके चलते सप्लाई बाधित अर्थव्यवस्था बनने की कोई गुंजाइश रह जाए.

भारत ने अपनी स्वतंत्रता के बाद मिश्रित अर्थव्यवस्था को अपनाने के बाद, शुरुआती वर्षों में एक अजीब समस्या का सामना किया. इस दौरान औद्योगिक क्षेत्र में काफी कम क्षमता का इस्तेमाल हो रहा था लेकिन कृषि क्षेत्र, विशेष रूप से खाद्यान्न उत्पादन, काफी हद तक आपूर्ति-बाधित रहा.

भारतीय अर्थव्यवस्था के लिए मांग से संबंधित मुद्दों को अनुभवजन्य रूप से बेरोज़गारी दर, इन्वेंट्री अनुपात, क्षमता के इस्तेमाल का स्तर और मुद्रास्फीति दर जैसे मापदंडों में बदलाव को देखकर सत्यापित किया जा सकता है. उदाहरण के लिए, बेरोज़गारी दर, साल 2017-2019 में दोगुनी हो गई थी. इसी तरह, एक संसाधन को लेकर मज़बूर अर्थव्यवस्था के लिए मांग में वृद्धि से कीमतों में वृद्धि होगी क्योंकि अर्थव्यवस्था एक अच्छी (पूंजी और श्रम का पूर्ण रोज़गार) स्थिति में तब होगी. कम से कम कृषि क्षेत्र में भारत का तो यही हाल रहा है. हालांकि, 2016-2019 के दौरान उपभोक्ता खाद्य मूल्य मुद्रास्फीति नब्बे के दशक और 2008 और 2016 के बीच की अवधि के औसतन 9.8 फ़ीसदी दर के मुकाबले महज 1.3 प्रतिशत रही, जो इस बात का संकेत थी कि महामारी की चपेट में आने से पहले ही कुल मांग की स्थिति में गिरावट हो गई थी.

2016-2019 के दौरान उपभोक्ता खाद्य मूल्य मुद्रास्फीति नब्बे के दशक और 2008 और 2016 के बीच की अवधि के औसतन 9.8 फ़ीसदी दर के मुकाबले महज 1.3 प्रतिशत रही

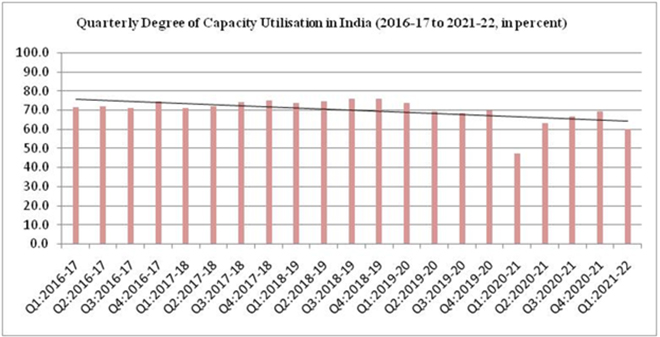

क्षमता के इस्तेमाल करने की डिग्री, अर्थव्यवस्था में उत्पादित वास्तविक उत्पादन के अनुपात के रूप में मापा जाता है, जो कि अर्थव्यवस्था के संसाधनों को देखते हुए पैदा किया जाता है, और यह एक अर्थव्यवस्था में मौजूद अतिरिक्त क्षमताओं के आकलन का एक अच्छा उपाय है. भारत के लिए एक समय में मौजूद क्षमता इस्तेमाल के अलग-अलग डिग्री का आकलन समय-समय पर आरबीआई सर्वेक्षण करता है, जो एक निश्चित अवधि में भारत में विनिर्मित वस्तुओं की मांग के स्तर को बताता है. 2016-17 से 2021-22 (क्वार्टर 1) की अवधि में, भारतीय मैन्युफैक्चरिंग उद्योगों में क्षमता के इस्तेमाल की मात्रा 75 प्रतिशत से नीचे रही है, जिसमें वर्षों से गिरावट का रुझान देखा गया है. 2020-21 की पहली तिमाही के दौरान, इस अनुपात में भारी गिरावट आई थी; हालांकि यह काफी हद तक सरकार द्वारा घोषित लॉकडाउन की पाबंदियों की वजह से थी. लेकिन प्रतिबंधों में ढील दिए जाने के बाद भी मैन्युफैक्चरिंग क्षेत्र में क्षमता का इस्तेमाल पूरी तरह से नहीं हो सका.

चित्र 1 : भारत में क्षमता उपयोग की तिमाही डिग्री (2016-17 से 2021-22, प्रतिशत में)

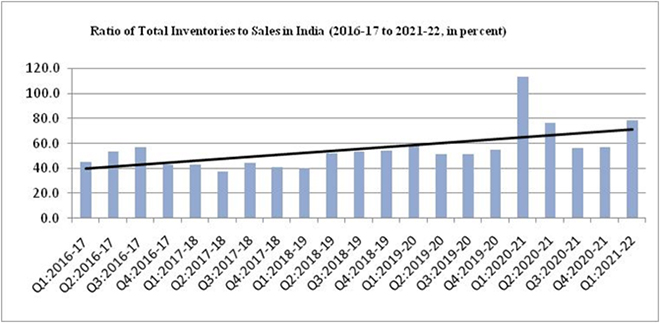

इसके अलावा, विनिर्माण उद्योगों में बिक्री के लिए कुल इन्वेंटरी के अनुपात में भी इसी समय में बढ़ती प्रवृत्ति देखी गई है. ऐसा दो कारणों से देखा जा सकता है जिसमें बिक्री में वृद्धि या पर्याप्त उत्पादन के बावजूद बिक्री में गिरावट के मुकाबले अंतिम माल/कच्चे माल के उत्पादन में भारी बढ़ोतरी शामिल है. बिक्री के मुकाबले उत्पादन में उच्च वृद्धि, हालांकि, उस अवधि में क्षमता के इस्तेमाल की बढ़ती डिग्री को भी दर्शाता है, जो कि ऐसा नहीं है. इस संदर्भ में, दुर्भाग्य से कारोबार के लिए भविष्य के किसी भी निवेश को रोकना तर्कसंगत है जब तक कि मौजूदा अतिरिक्त क्षमता को उत्पादन प्रक्रियाओं में शामिल नहीं कर लिया जाता है.

कम ब्याज़ दर के जरिए आर्थिक विकास को गति देने की सेंट्रल बैंक की कोशिशों को भी इससे झटका लग सकता है, जिससे निजी निवेश को ख़तरा पैदा हो सकता है.

चित्र 2: भारत में बिक्री के लिए कुल माल का अनुपात (2016-17 से 2021-22, प्रतिशत में)

स्रोत : Authors’ own, data from: OBICUS Survey on the Manufacturing sector, RBI

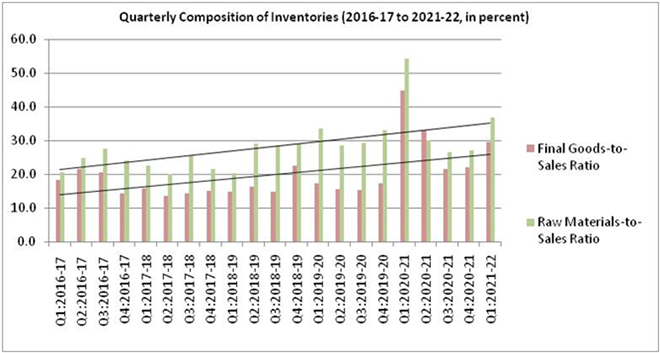

इन्वेंट्री की संरचना का बारीकी से निरीक्षण इस कारोबारी भावना के बारे में हमारी समझ को और असरदार बनाता है. कुल माल-से-बिक्री अनुपात को आगे अंतिम माल सूची-से-बिक्री अनुपात और कच्चे माल की सूची-से-बिक्री अनुपात में विघटित कर दिया जाता है. जबकि पिछले कुछ सालों में दोनों ही अनुपातों में बढ़ोतरी दर्ज़ की गई है लेकिन अंतिम माल के मुकाबले कच्चे माल की इन्वेंट्री में यह ज़्यादा दर्ज़ की गई है. बिक्री में गिरावट के चलते कई उद्योगों को बड़े परिचालन घाटे का सामना करना पड़ा, आखिरकार उन्हें अपने संचालन और प्रतिष्ठानों को बंद करने के लिए मज़बूर होना पड़ा. 2016-17 से 2021 – 22 (क्वार्टर 1) तक, कच्चे माल की सूची-से-बिक्री अनुपात में अपेक्षाकृत तेजी से वृद्धि हुई है. अनुपात में यह वृद्धि ना केवल सुस्त मांग की स्थिति का संकेत है बल्कि इस दौरान संसाधनों की पर्याप्त आपूर्ति को भी बताती है. इससे ज़्यादा दिलचस्प बात यह है कि इसी दौरान अंतिम माल सूची-से-बिक्री अनुपात में तुलनात्मक रूप से कम और अपेक्षाकृत कम तेजी से बढ़ा. कच्चे माल की पर्याप्त आपूर्ति, इन्वेंट्री के भंडारण और अतिरिक्त क्षमता के बावजूद, अंतिम माल का उत्पादन कम हो रहा है. इसलिए मौजूदा परिदृश्य में, कारोबार ना केवल भविष्य की निवेश संभावनाओं से सुस्त पड़े हुए हैं बल्कि ज़्यादा इन्वेंट्री भंडारण के दबाव में भी हैं. जबकि निवेश दरों में गिरावट मध्यम और लंबे समय के लिए चिंता का विषय है. मौजूदा संदर्भ में अंतिम वस्तुओं के उत्पादन की इस स्पष्ट कमी का भारतीय श्रम बाज़ार पर प्रमुख प्रभाव पड़ता है जो सीधे तौर पर कुल उपभोग की मांग पर जोर डालता है.

चित्र 3: सूची की त्रैमासिक संरचना (2016-17 से 2021-22, प्रतिशत में)

स्रोत : Authors’ own, data from: OBICUS Survey on the Manufacturing sector, RBI

यहां तक कि कुछ उच्च फ्रिक्वेंसी के संकेतकों से ऐसा लगता है कि लॉकडाउन प्रतिबंधों को आसान बनाने और टीकाकरण की गति में तेजी लाने के साथ मांग में बढ़ोतरी का सुझाव देते हुए आरबीआई शेष तिमाहियों के लिए अपने विकास अनुमानों में सावधान नज़र आ रहा है. जबकि उपभोग की मांग में प्रारंभिक बढ़ोतरी हो सकती है कि कोरोना महामारी में कमी आने के साथ ही दबी हुई मांग बाज़ार तक पहुंच सकती है, ऐसे में इस उपभोग की मांग को प्रोत्साहित करने के लिए यह बेहद महत्वपूर्ण है. इससे न केवल कम और मध्यम समय में आर्थिक विकास होगा बल्कि अर्थव्यवस्था को विकास के उच्च रास्ते पर ले जाने में उच्च क्षमता उपयोग के प्रत्युत्तर में निजी निवेशों को भी प्रोत्साहित किया जा सकेगा. अब तक, जिसे केंद्रीय बैंक ने भी बताया है कि क्षमता के इस्तेमाल में केवल थोड़ी बढ़ोतरी हुई है जो नए निवेशों की संभावनाओं के लिए बहुत अधिक अच्छा नहीं कहा जा सकता है. इसलिए टिकाऊ आर्थिक विकास को प्राप्त करने के लिए उपभोग की मांग का पर्याप्त पुनरुद्धार होना अहम है.

भारतीय अर्थव्यवस्था को इस समय मैन्युफैक्चरिंग और ईंधन और बिजली उत्पादों की निरंतर ऊंची कीमतों के चलते मुद्रास्फीति के दबाव की चिंताजनक प्रवृत्तियों का भी सामना करना पड़ रहा है. अब तक, जबकि केंद्र और राज्य सरकारों ने आर्थिक पुनरुद्धार की दिशा में कोशिश जारी रखा है, अपेक्षाकृत उच्च ईंधन करों से उच्च राजस्व संग्रह ने ख़राब होती हुई वित्तीय स्थिति के लिए बफ़र की स्थिति पैदा की है. हालांकि इस रास्ते पर कदम बढ़ा पाना आसान नहीं है. इसके अलावा कम ब्याज़ दर के जरिए आर्थिक विकास को गति देने की सेंट्रल बैंक की कोशिशों को भी इससे झटका लग सकता है, जिससे निजी निवेश को ख़तरा पैदा हो सकता है. इसलिए उपभोग की मांग के पुनरुद्धार और मुद्रास्फीति को नियंत्रित करने के बीच अहम संतुलन बनाना ज़रूरी होगा. इसके साथ ही उपभोग आधारित विकास के अलावा उत्पादन क्षमता में बढ़ोतरी आर्थिक विकास के पटरी पर लौटने के लिए अहम है.

वर्ष 2022 भारतीय अर्थव्यवस्था के लिए सबसे महत्वपूर्ण वर्षों में से एक होगा यह साबित करने के लिए अर्थव्यवस्था ने इस दौरान कुछ महत्वपूर्ण सबक सीखा है

केंद्रीय बज़ट 2021 के बाद, 2022 के बज़ट से भी काफी उम्मीदें रहेंगी ख़ास कर उत्पादक क्षमता और क्षमता के इस्तेमाल को बढ़ाने के लिए जिससे महामारी के बाद आर्थिक विकास की प्रक्रिया में और तेजी लाई जा सके.

अंत में, जैसा कि हम कोरोना के नए वेरिएंट ओमीक्रॉन के दहशत को देख रहे हैं, ऐसे में वर्ष 2022 भारतीय अर्थव्यवस्था के लिए सबसे महत्वपूर्ण वर्षों में से एक होगा यह साबित करने के लिए अर्थव्यवस्था ने इस दौरान कुछ महत्वपूर्ण सबक सीखा है (पिछले दो वर्षों में) ख़ास तौर पर प्रतिबंधों, लॉकडाउन और बाज़ार अनिश्चितताओं के साथ तालमेल बिठाने को लेकर या फिर महामारी शुरू होने के साथ ही स्थिति और ख़राब हो जाएगी जैसे कि अर्थव्यवस्था को एक बार फिर कोरोना की तीसरी लहर सामने नज़र आ रही है.

ओआरएफ हिन्दी के साथ अब आप Facebook, Twitter के माध्यम से भी जुड़ सकते हैं. नए अपडेट के लिए ट्विटर और फेसबुक पर हमें फॉलो करें और हमारे YouTube चैनल को सब्सक्राइब करना न भूलें. हमारी आधिकारिक मेल आईडी [email protected] के माध्यम से आप संपर्क कर सकते हैं.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Debosmita Sarkar is an Associate Fellow with the SDGs and Inclusive Growth programme at the Centre for New Economic Diplomacy at Observer Research Foundation, India. Her ...

Read More +

Soumya Bhowmick is a Fellow and Lead, World Economies and Sustainability at the Centre for New Economic Diplomacy (CNED) at Observer Research Foundation (ORF). He ...

Read More +