-

CENTRES

Progammes & Centres

Location

विदेशी निवेश के मज़बूत प्रवाह वाले कालखंडों के आधार पर अंतरराष्ट्रीय रेटिंग एजेंसियों की अहमियत को नकाराना आकर्षक लग सकता है, लेकिन रेटिंग से जुड़ी उनकी क़वायदों के असर कतई मामूली नहीं होते.

इस साल जून में भारत ने अमेरिका स्थित रेटिंग एजेंसी मूडीज़ से सॉवरिन रेटिंग में अपग्रेड को लेकर ज़ोरदार अपील की. साथ ही फर्म की रेटिंग कार्रवाइयों के लिए इस्तेमाल किए जाने वाले पैरामीट्रिक आधार के बारे में भी जानकारी मांगी गई. मूडीज़ इन्वेस्टर्स सर्विस के प्रतिनिधियों और भारत सरकार के अधिकारियों के बीच बैठक के दौरान ऐसी मांग रखी गई. मूडीज़ द्वारा सॉवरिन रेटिंग की वार्षिक समीक्षा से पहले भारत की ओर से ये पहल की गई. भारतीय पक्ष ने इस अवसर का उपयोग करके भारतीय अर्थव्यवस्था के संशोधित और लचीले स्तंभों पर ज़ोर दिया.

देश-दुनिया में जैसी बातें हो रही हैं, उनके हिसाब से उदासी भरे इस संसार में भारतीय अर्थव्यवस्था एक चमकता सितारा दिखाई देती है. हालांकि अगर रेटिंग्स की मानें, तो भारतीय अर्थव्यवस्था बस किसी तरह घिसट कर चल रही है. अन्य बड़ी अर्थव्यवस्थाओं की तुलना में तेज़ रफ़्तार से आगे बढ़ते हुए भारत ने हाल के वर्षों में ख़ुद को निरंतर आगे और अपवाद साबित किया है. हालांकि, आर्थिक विकास को गति देने वाले तथाकथित बुनियादों की मज़बूती बावजूद बेहतर सॉवरिन रेटिंग भारत के हाथ नहीं लग पा रही है.

अन्य बड़ी अर्थव्यवस्थाओं की तुलना में तेज़ रफ़्तार से आगे बढ़ते हुए भारत ने हाल के वर्षों में ख़ुद को निरंतर आगे और अपवाद साबित किया है.

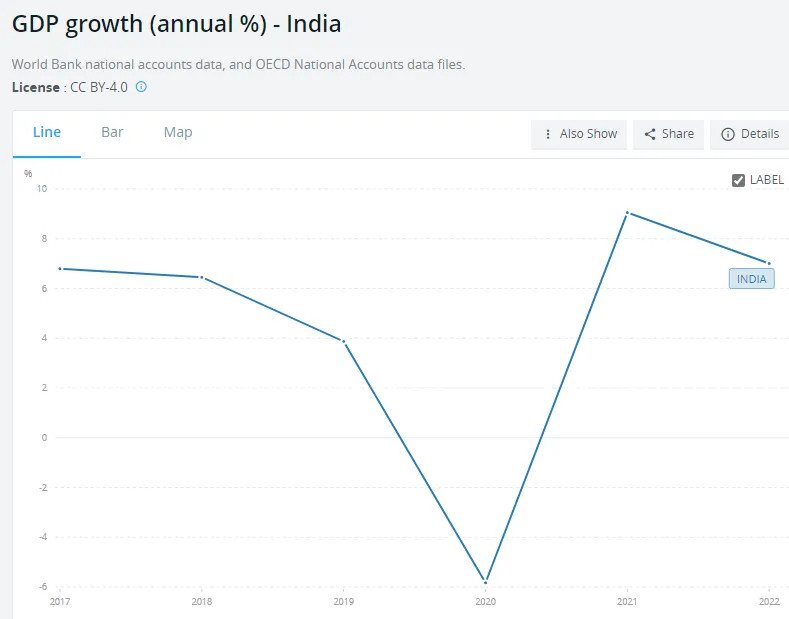

2022 में भारत का सकल घरेलू उत्पाद (GDP) 3.5 खरब अमेरिकी डॉलर के पार चला गया. अर्थशास्त्रियों का विचार है कि आने वाले कुछ वर्षों में भारत, G20 समूह में सबसे तेज़ गति से बढ़ने वाली अर्थव्यवस्था बना रहेगा (चित्र 1 देखिए). एक ओर जहां दुनिया के कई देश महंगाई के मोर्चे पर दबावों का सामना कर रहे हैं, वहीं भारत ने घरेलू स्तर पर क़ीमतों पर कामयाबी से नियंत्रण पाया है (चित्र 2 देखिए).

चित्र 1: समय के हिसाब से भारत की GDP वृद्धि दर

चित्र 2: समय के हिसाब से भारत में उपभोक्ता मूल्य सूचकांक पर आधारित महंगाई दर

ऐसे में ये बात कई लोगों के लिए रहस्य या पहेली बनी हुई है कि तीन प्रमुख अंतरराष्ट्रीय रेटिंग एजेंसियां (IRAs), भारत को निम्नतम निवेश-ग्रेड रेटिंग पर क्यों बनाए रखती हैं!

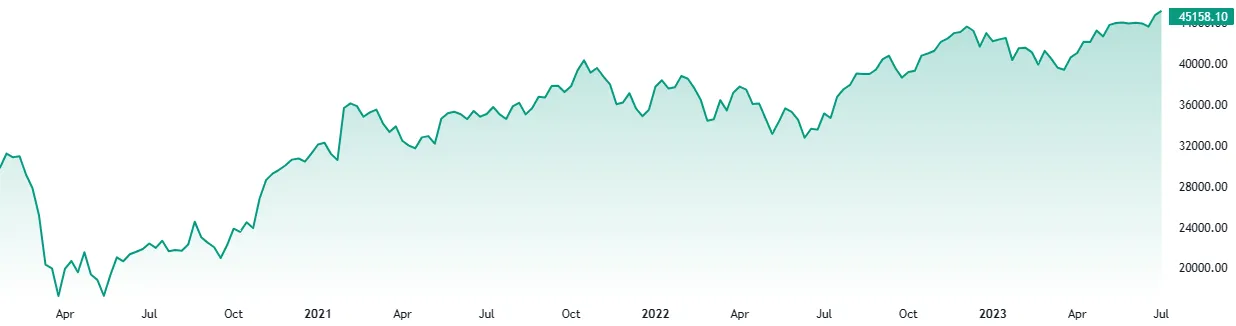

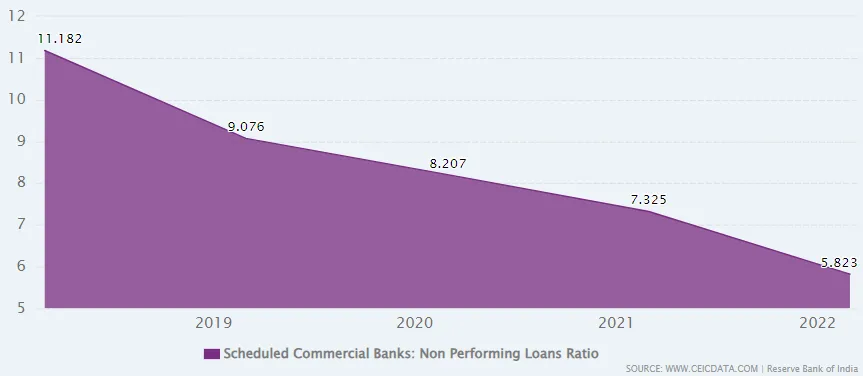

वैसे तो विदेशी निवेश के मज़बूत प्रवाह वाले कालखंडों के आधार पर मूडीज़ जैसे IRAs की अहमियत को नकाराना आकर्षक लग सकता है, लेकिन रेटिंग से जुड़ी उनकी क़वायदों के प्रभावों को अनदेखी नहीं किया जा सकता. मिसाल के तौर पर अप्रैल 2020 में मूडीज़ द्वारा भारतीय बैंकों से जुड़े अनुमान को स्थिर से घटाकर नकारात्मक किए जाने से भारतीय बैंकों के शेयरों में भारी गिरावट देखी गई थी. मूडीज़ की ये क़वायद, ज़ाहिर तौर पर कोविड महामारी के चलते भारतीय बैंकों की परिसंपत्तियों की गुणवत्ता में आई कमज़ोरी पर आधारित थी (चित्र 3 देखिए). इस क़दम ने बैंकों को मौजूदा नॉन-परफॉर्मिंग असेट्स (NPA) की समस्याओं से उबरने में भी रुकावटें पैदा कर दीं. कर्ज़ की लागत में वृद्धि के चलते ऐसी समस्या सामने आई (चित्र 4 देखिए).

चित्र 3: समय के हिसाब से भारत के बैंक निफ्टी सूचकांक का मूल्य (स्रोत: tradingview.com)

चित्र 4: अनुसूचित वाणिज्यिक बैंकों का नॉन-परफॉर्मिंग ऋण अनुपात

निश्चित रूप से ऐसी रेटिंग्स के महत्व को कम करके नहीं आंका जाना चाहिए. दरअसल, ऐसी रेटिंग्स ये तय करने में महत्वपूर्ण भूमिका निभाते हैं कि विदेशी निवेशक किसी देश की साख (creditworthiness) का आकलन कैसे करते हैं, और विदेशी पूंजी उधार लेने की लागत पर कैसे असर डालते हैं. रेटिंग, अंतरराष्ट्रीय वित्त की तलाश करने वाली भारतीय कंपनियों को प्रभावित करती है, क्योंकि कई लोगों का मानना है कि किसी कंपनी की रेटिंग उसके देश से आगे नहीं बढ़ सकती!

बदक़िस्मती से वैश्विक रेटिंग परिदृश्य पर केवल तीन अंतरराष्ट्रीय रेटिंग एजेंसियों (यानी S&P ग्लोबल रेटिंग्स, मूडीज़ और फिच) का दबदबा है. मूडीज़ के अलावा S&P का मुख्यालय भी अमेरिका में है, जबकि फिच के मुख्यालय अमेरिका और यूनाइटेड किंगडम, दोनों जगह हैं. सॉवरिन कर्ज़ों पर ब्याज़ दरें इन फर्मों द्वारा मुहैया कराई गई रेटिंग के आधार पर तय की जाती हैं. व्यापक रूप से अमेरिका-आधारित होने के बावजूद ये एजेंसियां एक वैश्विक कार्टेल का निर्माण कर लेती हैं, यही वजह है कि अमेरिका और उसकी कंपनियों को अक्सर बेहतर रेटिंग हासिल होती है. अंतरराष्ट्रीय स्तर पर निवेशों से जुड़े कई निर्णय भी इन रेटिंग एजेंसियों द्वारा दी गई रेटिंग से प्रभावित होते हैं.

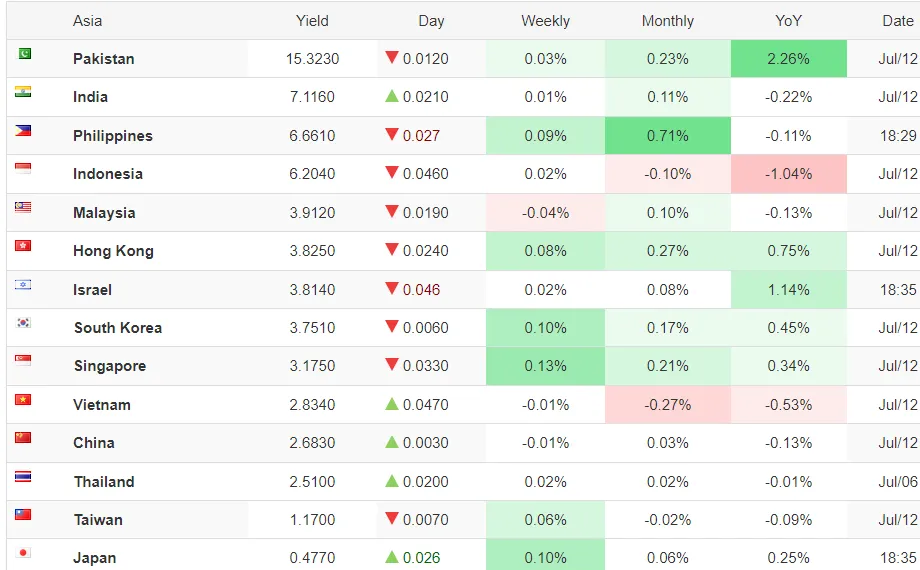

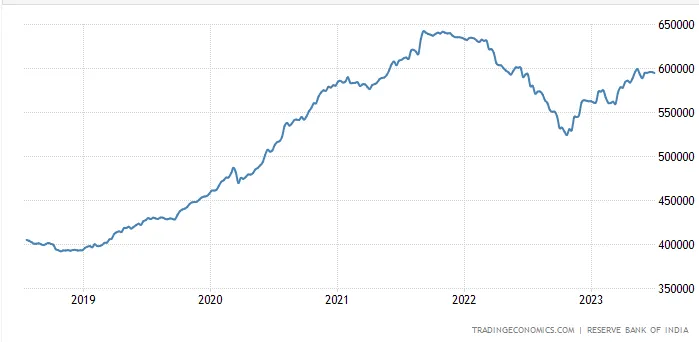

ज़ाहिर है कि अगर भारत को बेहतर रेटिंग मिलती है तो उसे निवेश के लिए एक सुरक्षित ठिकाना समझा जाएगा, इससे कर्ज़ों पर ब्याज़ दरें कम हो जाएंगी (चित्र 5 और टेबल 1 देखिए). फ़िलहाल मूडीज़ ने भारत को स्थिर दृष्टिकोण के साथ ‘Baa3’ दीर्घकालिक सॉवरिन क्रेडिट रेटिंग दे रखी है. उल्लेखनीय है कि ‘Baa3’ न्यूनतम दीर्घकालिक निवेश ग्रेड रेटिंग है. इसमें कोई ताज्जुब की बात नहीं है कि भारत के आर्थिक सुधार मार्ग, बुनियादी ढांचे के विकास और विदेशी मुद्रा के मज़बूत भंडार पर ज़ोर देने के अलावा, भारत सरकार के अधिकारियों ने रेटिंग मानदंडों को लेकर भी मूडीज़ को कठघरे में खड़ा किया है (चित्र 6 देखिए).

चित्र 5: समय के हिसाब से भारत की 10-वर्षीय बॉन्ड यील्ड

स्रोत: ट्रेडिंग इकोनॉमिक्स

टेबल 1: भारत की 10-वर्षीय बॉन्ड यील्ड फ़िलहाल पाकिस्तान को छोड़कर अपने सभी एशियाई साथियों से ज़्यादा है

स्रोत: ट्रेडिंग इकोनॉमिक्स

चित्र 6: समय के हिसाब से भारत का विदेशी मुद्रा भंडार (10 लाख अमेरिकी डॉलर में)

हक़ीक़त ये है कि भारत, अंतरराष्ट्रीय क्रेडिट रेटिंग एजेंसियों से लगातार उन मापदंडों का ख़ुलासा करने की मांग करता आ रहा है जिनका उपयोग करके वो रेटिंग तय करते हैं. भारत ने इन एजेंसियों को व्यक्तिगत धारणाओं के आधार पर फ़ैसले लेने की बजाए पारदर्शिता अपनाने के लिए प्रोत्साहित किया है. भारत, सॉवरिन क्रेडिट रेटिंग पद्धति में सुधार लाने का आह्वान करता रहा है. इससे ऋण दायित्वों को पूरा करने को लेकर देशों की क्षमताओं और प्रवृतियों की झलक मिल सकेगी.

बदतर सॉवरेन रेटिंग को लेकर भारत की शिकायत कोई नई बात नहीं है. लंबे समय से नीति निर्माताओं ने ये महसूस किया है कि भारत की आर्थिक बुनियादों का आकलन, उन्नत अर्थव्यवस्थाओं के साथ जोड़कर किया जाता है. 2016 में तत्कालीन वित्त मंत्री अरुण जेटली ने सार्वजनिक रूप से अपनी नाराज़गी व्यक्त की थी. उनका कहना था कि नीतिगत मोर्चे पर देश द्वारा उठाए गए तमाम क़दमों के बावजूद भारत को अंतरराष्ट्रीय क्रेडिट रेटिंग एजेंसियों से “इन प्रयासों की पूर्ण मान्यता” नहीं मिली है. यहां तक कि तत्कालीन मुख्य आर्थिक सलाहकार के रूप में अरविंद सुब्रमण्यम ने भी 2016-17 के आर्थिक सर्वेक्षण में इन एजेंसियों के “कमज़ोर मानकों” की ओर संकेत किया था.

2020-21 के आर्थिक सर्वेक्षण में अंतरराष्ट्रीय रेटिंग एजेंसियों की सीधे शब्दों में आलोचना की गई. इसमें ऐतिहासिक आंकड़ों और संदर्भों के साथ ज़ोर देकर कहा गया कि “सॉवरिन क्रेडिट रेटिंग के इतिहास में कभी भी दुनिया की पांचवीं सबसे बड़ी अर्थव्यवस्था को निवेश ग्रेड के सबसे निचले स्तर (BBB-/Baa3) पर नहीं रखा गया. आर्थिक आकार और उसके नतीजतन ऋण चुकाने की क्षमता को देखते हुए, दुनिया की पांचवीं सबसे बड़ी अर्थव्यवस्था को मुख्य रूप से AAA रेटिंग दी जाती रही है. केवल चीन और भारत ही इस नियम के अपवाद हैं.”

भले ही एक तयशुदा मानसिकता के चलते भारत की रेटिंग जस की तस बनी हुई है, लेकिन अमेरिका जैसे देश, भारत पर लागू ब्याज़ दर से लगभग आधे दर पर ऋण जुटाते जा रहे हैं. निकट भविष्य में इस स्थिति में बदलाव की संभावना भी नहीं है.

निश्चित रूप से सरकारों और अंतरराष्ट्रीय रेटिंग एजेंसियों के बीच चर्चाओं और समीक्षाओं का दौर चलने में कुछ भी असामान्य नहीं है. हालांकि, पिछले अवसरों की तरह इनसे कोई ठोस लाभ हासिल नहीं हुए हैं. एक और बात, भले ही एक तयशुदा मानसिकता के चलते भारत की रेटिंग जस की तस बनी हुई है, लेकिन अमेरिका जैसे देश, भारत पर लागू ब्याज़ दर से लगभग आधे दर पर ऋण जुटाते जा रहे हैं. निकट भविष्य में इस स्थिति में बदलाव की संभावना भी नहीं है.

अगर उद्देश्य क्रियाकलापों में निष्पक्षता लाना है, तो अंतरराष्ट्रीय क्रेडिट रेटिंग एजेंसियों को यथार्थवादी और ठोस मानदंडों पर आधारित ढांचे के आधार पर विकासशील देशों और उभरते बाज़ारों का मूल्यांकन करना होगा. इसे पारदर्शी तरीक़े से सबपर लागू किए जाने की दरकार होगी. इसके लिए इन क़वायदों को प्रत्यक्ष रूप से अलग-अलग करना होगा

(1) सिमुलेशंस और स्ट्रेस टेस्ट्स का विश्लेषण (इस सिलसिले में आंतरिक रूप से प्रयोग किए गए मॉडल का पूरी तरह से ख़ुलासा करके); और

(2) अधिक व्यक्तिपरक (गुणात्मक) विश्लेषण;

एक ही रिपोर्ट के भीतर (1) और (2) को अलग-अलग प्रकाशित करके.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.