-

CENTRES

Progammes & Centres

Location

भारत में आयातित कोयले का बढ़ता इस्तेमाल देश में ऊर्जा सुरक्षा के क्षेत्र में “आत्मनिर्भरता” की रणनीति को कमज़ोर करता है.

चीन के बाद भारत दुनिया में कोयले का दूसरा सबसे बड़ा उत्पादक, उपभोक्ता और आयातक है. 2020 में भारत के पास दुनिया में कोयले का पांचवा सबसे बड़ा भंडार (111 अरब टन, BT) था. 143 BT भंडार के साथ चीन चौथे पायदान पर था. वैसे तो मात्रा के हिसाब से कोयले के भंडारों की तुलना मुनासिब है, लेकिन उत्पादन की बात करें तो 2020 में चीन ने 3.9 BT कोयला (भारत से पांच गुणा ज़्यादा) उत्पादित किया. जबकि उसी साल भारत में 75.9 करोड़ टन कोयले का उत्पादन हुआ. पहले नवंबर 2021 और फिर अप्रैल-मई 2022 में बिजली आपूर्ति से जुड़े संकट के लिए ताप बिजलीघरों में कोयले के भंडार में आई कमी को ज़िम्मेदार बताया गया. इसके चलते भारत सरकार को बिजली उत्पादकों से कोयले का आयात करने को कहना पड़ा. ये सुझाव एक ऐसे समय में आया जब समंदर के रास्ते ढोए जाने वाले थर्मल कोयले की क़ीमतें अपने उच्चतम स्तरों पर थीं. आयातित कोयले के इस्तेमाल में बढ़ोतरी न सिर्फ़ ऊर्जा सुरक्षा को लेकर भारत की आत्मनिर्भरता वाली रणनीति के ख़िलाफ़ जाती है, बल्कि किफ़ायती उपायों के जुगाड़ से जुड़ी हमारी क़वायद को भी चोट पहुंचाती है. भारत में ऊर्जा से जुड़ी ज़्यादातर नीतियों के पीछे यही विचार काम कर रहा है.

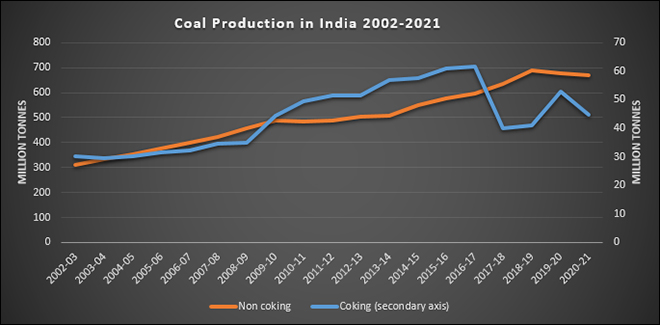

भारत में कच्चे कोयले (कोकिंग और नॉन-कोकिंग) का उत्पादन 2002-03 में 341.272 मिलियन टन (MT) टन था जो 2021-22 में बढ़कर 777.31 MT हो गया. इस तरह उत्पादन की सालाना वृद्धि दर महज़ 8 फ़ीसदी के क़रीब रही. इस बढ़ोतरी का ज़्यादातर हिस्सा थर्मल कोयले के उत्पादन में वृद्धि से हासिल हुआ.

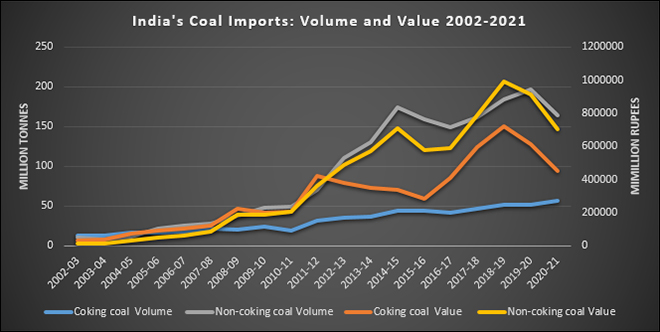

भारत में कच्चे कोयले (कोकिंग और नॉन-कोकिंग) का उत्पादन 2002-03 में 341.272 मिलियन टन (MT) टन था जो 2021-22 में बढ़कर 777.31 MT हो गया. इस तरह उत्पादन की सालाना वृद्धि दर महज़ 8 फ़ीसदी के क़रीब रही. इस बढ़ोतरी का ज़्यादातर हिस्सा थर्मल कोयले के उत्पादन में वृद्धि से हासिल हुआ. ऐतिहासिक रूप से इसके मायने यही है कि भंडारों के तौर पर सिर्फ़ कोकिंग कोल का आयात पर्याप्त नहीं था. बहरहाल, बिजली की मांग बढ़ने के साथ-साथ 1993 में कोयले को ओपन जनरल लाइसेंस (OGL) के तहत रख दिया गया. इससे थर्मल कोयले के आयात की प्रक्रिया शुरू हुई. 2000 के दशक तक कोकिंग कोल आयात की मात्रा थर्मल कोल के आयात से ज़्यादा रहा करती थी. 2005-06 में ये रुझान बदल गया. उस साल भारत ने 16.891 MT कोकिंग कोल के मुक़ाबले 21.695 MT थर्मल कोल आयात किया. इस बदलाव के पीछे कोयले की गुणवत्ता को लेकर उपभोक्ता (ताप बिजली उत्पादकों) की पसंद को ज़िम्मेदार बताया गया. समुद्र तटीय इलाक़ों में आयातित कोयले से संचालित बिजली घरों के निर्माण से थर्मल कोयले के आयात में तेज़ी आ गई. 2002-03 से 2019-20 (महामारी से पहले के साल) के बीच कोकिंग कोल का आयात तक़रीबन 12.947 MT से बढ़कर 51.833 MT हो गया. जबकि इसी कालखंड में थर्मल कोल का आयात महज़ 10.313 MT से तक़रीबन 196.704 MT तक पहुंच गया.

भारत के कोयला आयात का तक़रीबन 80 फ़ीसदी हिस्सा इंडोनेशिया, ऑस्ट्रेलिया और दक्षिण अफ़्रीका से आता है. 2020-21 में भारत के कुल कोयला आयात का 42.98 प्रतिशत हिस्सा (92.535 MT) इंडोनेशिया से आया. इसके बाद ऑस्ट्रेलिया- 25.53 प्रतिशत (54.953 MT), और दक्षिण अफ़्रीका (14.45 प्रतिशत, 31.093 MT) का स्थान रहा. थर्मल कोल आयात का सबसे बड़ा स्रोत इंडोनेशिया रहा. वहां से भारत में कुल आयात का 55.56 प्रतिशत या 91.137 MT थर्मल कोल आयात किया गया. इसके बाद दक्षिण अफ़्रीका (18.95 प्रतिशत, 31.093 MT) और ऑस्ट्रेलिया (10.98 प्रतिशत, 18.008 MT) का स्थान रहा. 2020-21 में भारत के कोकिंग कोल आयातों में अकेले ऑस्ट्रेलिया का हिस्सा 70.21 प्रतिशत या 35.945 MT रहा. इन बाज़ारों में कोयले की क़ीमत में इज़ाफ़ा होने पर अगस्त 2021 में आयातों में 13.7 फ़ीसदी की गिरावट (साल से साल की गणना के रूप में) आ गई. सितंबर में ये गिरावट 9.1 फ़ीसदी और अक्टूबर में 3.4 फ़ीसदी रही. 2021-22 में कोयले का उत्पादन 8.6 प्रतिशत बढ़कर 716.08 MT से 777.31 MT हो गया. हालांकि इस दौरान आयात में 13.31 प्रतिशत की गिरावट दर्ज की गई जो 215.25 MT से घटकर 186.56 MT रह गया.

आयात में ज़्यादातर गिरावट नॉन-कोकिंग (थर्मल कोल) के सिलसिले में देखी गई. ये 2020-21 में 164.05 MT से घटकर 2021-22 में 134.34 MT रह गया. क़ीमत संकेतकों की प्रतिक्रियाओं से जुड़ी घटनाओं में ये किसी ‘बाज़ार’ के स्वभाव जैसा है. बाज़ार प्रतिक्रियाओं के नकारात्मक प्रभावों में से एक असर ये रहा कि ज़्यादातर आयातित कोयले पर टिके रहने वाले बिजली संयंत्रों से बिजली निर्माण बुरी तरह प्रभावित हुआ. इनमें से कुछ संयंत्रों ने वापस घरेलू कोयले का इस्तेमाल शुरू कर दिया. इससे घरेलू मोर्चे पर कोयले का संकट और गहरा हो गया. संघीय सरकार बाज़ार की प्रतिक्रिया का निपटारा करने की क़वायदों में लगी है. इसके लिए वो थर्मल उत्पादकों को बिजली निर्माण के लिए कोयले का आयात करने की नसीहत दे रही है. हालांकि ये क़वायद ऐसे समय में हो रही है जब कोयले की अंतरराष्ट्रीय क़ीमतें अपने उच्चतम स्तरों पर हैं. इससे भारत की विद्युत व्यवस्था पर बोझ पड़ सकता है. ग़ौरतलब है कि ये क्षेत्र लगातार वित्तीय संकटों से जूझता आ रहा है. फ़िलहाल ये साफ़ नहीं है कि लागत के इस अतिरिक्त बोझ को कैसे साझा किया जाएगा (संघीय सरकार, राज्य सरकार, थर्मल उत्पादक, वितरक, उपभोक्ता और अन्य किरदार).

चीन के कोयला व्यापार से जुड़े बर्ताव के विस्तृत विश्लेषण के मुताबिक ये दुनिया के कोयला बाज़ार में ढांचागत परिवर्तन का संकेत नहीं है. चीन सालाना 2.9 BT कोयले का उत्पादन कर रहा था. ये उसकी मांग पूरी करने के लिए पर्याप्त था. लिहाज़ा कोयले के आयात की कोई ज़रूरत नहीं थी.

2009 में चीन ने 129 MT कोयले का आयात किया. इससे पहले तक वो कोयले का शुद्ध निर्यातक था. चीन का आयात उस साल दुनिया भर में कोयले के कुल कारोबार का 15 फ़ीसदी हिस्सा था. चीन के कोयला व्यापार से जुड़े बर्ताव के विस्तृत विश्लेषण के मुताबिक ये दुनिया के कोयला बाज़ार में ढांचागत परिवर्तन का संकेत नहीं है. चीन सालाना 2.9 BT कोयले का उत्पादन कर रहा था. ये उसकी मांग पूरी करने के लिए पर्याप्त था. लिहाज़ा कोयले के आयात की कोई ज़रूरत नहीं थी. बहरहाल, दक्षिण चीन के कोयला ख़रीदारों ने घरेलू और अंतरराष्ट्रीय स्तर पर कोयले के कारोबार का फ़ायदा उठाने के लिए इस क़वायद को अंजाम दिया. उन्होंने ख़रीद-बिक्री के मूल्य के दायरे से जुड़ा फ़ायदा उठाकर अपनी लागत कम करने के लिए अंतरराष्ट्रीय बाज़ार में प्रवेश किया. चीन क़ीमतों के मुनासिब स्तर पर रहते आसानी से विश्व में कोयले के कुल कारोबार के 15-20 फ़ीसदी हिस्से की ख़रीद का फ़ैसला कर सकता है. या फिर वो उतनी ही आसानी से अंतरराष्ट्रीय बाज़ार से दूर रहने का निर्णय भी ले सकता है. चीन का घरेलू कोयला मूल्य और अंतरराष्ट्रीय कोयला क़ीमत के बीच का रिश्ता अब वैश्विक स्तर पर कोयले के कारोबारी प्रवाह को तय करने का एक मुख्य कारक बन गया है. दूसरी ओर भारत को मजबूरी में अंतरराष्ट्रीय बाज़ार में प्रवेश करना पड़ा है. इसकी वजह ये है कि यहां का घरेलू उत्पादन मांग में हो रही बढ़ोतरी को पूरा कर पाने में नाकाम रहा है. अंतरराष्ट्रीय स्तर पर कोयले का रुपए (तिमाही विनिमय दर) में वेटेड औसत मूल्य (इंडोनेशिया, ऑस्ट्रेलिया और दक्षिण अफ़्रीका) 2020-21 के तक़रीबन 4,000 रु प्रति टन से बढ़कर 2021-22 की पहली तिमाही में क़रीब 11,000 रु प्रति टन हो गया. इसी कालखंड में घरेलू कोयले की औसत क़ीमत 1,500 रु प्रति टन रही है. ज़ाहिर है अंतरराष्ट्रीय क़ीमतों का स्तर इससे कहीं ऊपर है. कोयले के आयात को लेकर चीन के बर्ताव को ‘लागत को न्यूनतम स्तर पर’ लाने की क़वायद के तौर पर परिभाषित किया जाता है. दूसरी ओर आयात को लेकर भारत के व्यवहार को ‘लागत को अधिकतम करने वाला’ क़रार दिया जा सकता है. हालांकि ये क़वायद इरादतन नहीं है.

आत्मनिर्भरता के सिद्धांत के रहते आयातित कोयले से भारत की ऊर्जा सुरक्षा को चोट पहुंचती है. इस चुनौती से निपटने के लिए सरकार ने 2020 में घोषणा की थी कि भारत 2023-24 तक थर्मल कोल में आत्मनिर्भर बन जाएगा. इस मक़सद से CIL (कोल इंडिया लिमिटेड) के उत्पादन को बढ़ाकर 1 BT करने की बात कही गई. इसके साथ ही रेल मंत्रालय और जहाज़रानी मंत्रालय से तालमेल बनाकर रसद से जुड़ी दिक़्क़तों को दूर किया गया. अजीब विडंबना है कि 2021-22 में बिजली निर्माण के लिए आयातित कोयला ही सहारा बनकर भारत की ऊर्जा सुरक्षा में योगदान दे रहा है. आयातित कोयला ‘किफ़ायत’ के सिद्धांत को भी चुनौती दे रहा है. इसी सिद्धांत के तहत प्राकृतिक गैस जैसे विकल्पों की बजाए घरेलू कोयले के इस्तेमाल को जायज़ ठहराया जाता रहा है. हक़ीक़त ये है कि फ़िलहाल मुसीबत के वक़्त आयातित कोयले को हाथों-हाथ लेने का चलन दिखाई पड़ रहा है. साफ़ ज़ाहिर है कि जो क़वायद सियासी और आर्थिक तौर पर महंगी या पहुंच से बाहर है वो ‘ताक़त नहीं’ बल्कि बहुत महंगी ऊर्जा है.

आयातित कोयला ‘किफ़ायत’ के सिद्धांत को भी चुनौती दे रहा है. इसी सिद्धांत के तहत प्राकृतिक गैस जैसे विकल्पों की बजाए घरेलू कोयले के इस्तेमाल को जायज़ ठहराया जाता रहा है. हक़ीक़त ये है कि फ़िलहाल मुसीबत के वक़्त आयातित कोयले को हाथों-हाथ लेने का चलन दिखाई पड़ रहा है.

साल 2011 ऊर्जा की आपूर्ति में रुकावटों और ऊंची क़ीमतों का साल था. हाइड्रोकार्बन का उत्पादन करने वाले इलाक़ों में राजनीतिक उथलपुथल की वजह से हाइड्रोकार्बन की आपूर्ति में गिरावट आ गई थी. प्राकृतिक आपदाओं (सुनामी) और उसके झटकों से दुनिया की परमाणु शक्ति घट गई. ऑस्ट्रेलिया में आए सैलाब के चलते विश्व में कोयले की उपलब्धता भी कम हो गई थी. तेल की सालाना औसत क़ीमत भी 100 अमेरिकी डॉलर प्रति बैरल के उस समय तक के उच्चतम स्तर पर पहुंच गई थी. हालांकि बहुत जल्द ही आपूर्ति पक्ष की इन तमाम बाधाओं का निपटारा हो गया. दरअसल इन आपदाओं का सबसे ज़्यादा शिकार बने जापान जैसे देश वैश्विक ऊर्जा बाज़ारों से बेहतर तरीक़े से जुड़े हुए थे. जापान में कोयले और गैस की आपूर्ति से परमाणु ऊर्जा (जो कुल ऊर्जा उत्पादन का 30 प्रतिशत हिस्सा था) के मोर्चे पर हुए नुक़सान की भरपाई हो गई. इस पूरे घटनाक्रम का सार ये है कि आत्मनिर्भरता की राष्ट्रवादी भावनाओं की बजाए क़ीमतों और रसदी नेटवर्कों के ज़रिए अंतरराष्ट्रीय ईंधन बाज़ारों से एकीकरण की क़वायद ऊर्जा सुरक्षा के लिहाज़ से बेहतर विकल्प है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Akhilesh Sati is a Programme Manager working under ORFs Energy Initiative for more than fifteen years. With Statistics as academic background his core area of ...

Read More +

Ms Powell has been with the ORF Centre for Resources Management for over eight years working on policy issues in Energy and Climate Change. Her ...

Read More +

Vinod Kumar, Assistant Manager, Energy and Climate Change Content Development of the Energy News Monitor Energy and Climate Change. Member of the Energy News Monitor production ...

Read More +