पिछली एक सदी से वैश्विक बाज़ार में हमेशा ही एक करेंसी का दबदबा रहा है. शुरुआत में ब्रिटेन की मुद्रा पाउंड स्टर्लिंग को यह दर्जा हासिल था. दूसरे विश्व युद्ध के बाद से उसकी जगह अमेरिकी करेंसी डॉलर ने ले ली है. आज दुनिया भर के आधिकारिक विदेशी मुद्रा भंडार (COFER) में डॉलर की हिस्सेदारी59.02 प्रतिशतहै. डॉलर का ये दबदबा इसलिए है, क्योंकि अंतरराष्ट्रीय व्यापार में इसी का सबसे ज़्यादा इस्तेमाल होता है. इसी वजह से डॉलर की मांग सबसे ज़्यादा है और लगभग हर देश इस मुद्रा में लेनदेन को मान्यता देता है. द्विपक्षीय व्यापार में किसी एक देश की करेंसी को आधार बनाने से दो देशों की करेंसी के एक्सचेंज रेट का जोखिम ख़त्म हो जाता है. इसके अलावा जिस मुद्रा में व्यापार होता है, वो सभी पक्षों को मान्य होती है. अपने देश की करेंसी के बजाय, डॉलर में लेन-देन के इस चलन कोडॉलराइज़ेशनकहा जाता है.

ये डॉलराइज़ेशनअलग अलग स्वरूपोंमें देखने को मिल सकता है. जैसे कि वित्तीय डॉलराइज़ेशन, जब घरेलू संपत्तियों या ज़िम्मेदारियों को विदेशी संपत्तियों की ज़िम्मेदारियों से बदल लिया जाता है; वास्तविक डॉलराइज़ेशन, जब घरेलू लेन-देन भी डॉलर के एक्सचेंज रेट के आधार पर होते हैं; ट्रांज़ैक्शन डॉलराइज़ेशन तब होता है, जब किसी देश के अंदरूनी कारोबार में भी डॉलर का इस्तेमाल किया जाता है. डॉलराइज़ेशन अक्सर तब होता है, जब किसी देश की अपनी करेंसी की हालत ठीक नहीं होती है. इसकी वजह आर्थिक अनिश्चितता भी हो सकती है और राजनीतिक उठा-पटक भी, जिसकी वजह से महंगाई बढ़ सकती है और फिर विदेशी मुद्रा के साथ विनिमय दर या एक्सचेंज रेट में उतार-चढ़ाव होने लगता है. हालांकि, डॉलराइज़ेशन तब भी हो सकता है, जब वित्तीय बाज़ार का उदारीकरण हो और कोई देश अपनी अर्थव्यवस्था को वैश्विक अर्थव्यवस्था से जोड़ ले. इससे उस देश की करेंसी का एक्सचेंज रेट कम हो जाता है और बाहर से पूंजी का प्रवाह बढ़ जाता है.

डॉलराइज़ेशन तब भी हो सकता है, जब वित्तीय बाज़ार का उदारीकरण हो और कोई देश अपनी अर्थव्यवस्था को वैश्विक अर्थव्यवस्था से जोड़ ले. इससे उस देश की करेंसी का एक्सचेंज रेट कम हो जाता है और बाहर से पूंजी का प्रवाह बढ़ जाता है.

डॉलर में लेन-देन से निजात पाने या डि-डॉलराइज़ेशन दुनिया के तमाम देशों की तरफ़ से की जा रही वो कोशिश है, जिसमें डॉलराइज़ेशन की प्रक्रिया को उलटने का प्रयास हो रहा है. सैद्धांतिक रूप से इसकी बुनियादतीन व्यापक आर्थिक विषयहै. जिनके अनुसार पूंजी की आवाजाही, स्वतंत्र मौद्रिक नीति और दूसरी करेंसियों के साथ एक स्थिर विनिमय दर का लक्ष्य एक साथ हासिल नहीं किया जा सकता है. किसी भी देश का केंद्रीय बैंक एक वक़्त में इनमें से दो ही लक्ष्य साधने की कोशिश कर सकता है. बड़े स्तर पर डॉलर में लेन-देन से किसी भी देश की मौद्रिक नीति तो बेअसर हो ही जाती है. इसके अलावा, उस देश की अपनी मुद्रा की कमज़ोरी, बही खाते का जोखिम, पूंजी की कमी का संकट पैदा होने और दूसरे वित्तीय जोखिमों का ख़तरा भी बढ़ जाता है. चूंकि वैश्विक वित्तीय बाज़ार में अमेरिका का दबदबा है. ऐसे में हाल के वर्षों में अमेरिकी डॉलर में लेन-देन करने के बजाय कई देश अपनी करेंसी में व्यापार करने का प्रयास कर रहे हैं. उनकी कोशिश है कि वो अमेरिका के सबसे ताक़तवर हथियार यानी डॉलर की हैसियत कमज़ोर करके, वैश्विक मामलों पर उसके शिकंजे को कमज़ोर कर सकें.

डि-डॉलराइज़ेशन का लक्ष्य व्यापक आर्थिक नीतियों से स्थिरता लाकर और छोटे छोटे ऐसे आर्थिक क़दम उठाकर हासिल किया जा सकता है, जिससे डॉलर का इस्तेमाल करने से रोका जा सके और अपनी मुद्रा में लेन-देन को बढ़ावा दिया जा सके. दो करेंसियों में विनियम यानी अदला-बदली की बेहतर और लचीली दर; ब्याज दरों में उतार-चढ़ाव रोकने के लिए पूंजी की उपलब्धता का अच्छा प्रबंधन; किसी देश पर डॉलर के क़र्ज़ का बोझ कम करने के लिए वित्तीय सशक्तिकरण; मज़बूत घरेलू वित्तीय बाज़ार जिसमें संपत्तियों का स्थानीय मुद्रा में मूल्यांकन हो. ये सब उपाय करके अमेरिकी डॉलर पर निर्भरता कम की जा सकती है. समय के साथ साथ डॉलर पर निर्भरता कम होने से अर्थव्यवस्था की डॉलर पर महंगी निर्भरता कम होती जाती है और फिर वो देश अपनी घरेलू मौद्रिक नीति पर ध्यान केंद्रित करके देश की व्यापक आर्थिक संरचना को मज़बूती दे सकता है.

क्यादुनियाडॉलरकेशिकंजेसेआज़ादहोरहीहै?

अपनी अर्थव्यवस्था को डॉलर के शिकंजे से आज़ाद कराने के लिए अपनी करेंसी में व्यापार करना सभी देशों का पसंदीदा विकल्प बन गया है. इससे अमेरिका के दबदबे और डॉलर को हथियार बनाने को चुनौती दी जा रही है.ब्राज़ीलतो लगातार जापान के साथ अपनी करेंसी में कारोबार कर रहा है और हाल ही में उसने चीन के साथ भी दोनों देशों की करेंसी में व्यापार करने का समझौता किया है. जब पश्चिमी देशों ने रूस पर प्रतिबंध लगाए थे, तब से डॉलर से निजात पाने की कोशिश की जा रही है. इसकी अगुवाई चीन कर रहा है और ब्रिक्स (BRICS) के दूसरे देश भी उसी रास्ते पर चल पड़े हैं. हाल ही में इंडोनेशिया ने भीलोकल करेंसी ट्रेड(LCT) व्यवस्था को अपना लिया है, जिससे चालू खाते के ज़्यादातर लेन-देन में डॉलर का दबदबा कम हो जाएगा.अफ्रीकी देशभी आपस में व्यापार के लिए डॉलर के भरोसे रहने के बजाय अपनी अपनी करेंसी में व्यापार करने के बारे में सोच रहे हैं. दक्षिण अफ्रीका में ब्रिक्स देशों की बैठक में व्यापार पर डॉलर का दबदबा कम करना और एक एकीकृत भुगतान व्यवस्था का निर्माण करना, एक बड़ी चुनौती का विषय बनकर उभरा था.

ब्राज़ील तो लगातार जापान के साथ अपनी करेंसी में कारोबार कर रहा है और हाल ही में उसने चीन के साथ भी दोनों देशों की करेंसी में व्यापार करने का समझौता किया है.

ब्रिक्स शिखर सम्मेलन में सभी देशों के लिएBRICS की एक साझा मुद्राविकसित करने पर भी बात हुई. लेकिन, भारत ब्रिक्स की साझा करेंसी की व्यवस्था का हिस्सा नहीं बनना चाहता है. क्योंकि भारत, यूरोप और अमेरिका, दोनों के साथ डॉलर में ही अरबों का व्यापार रता है और ब्रिक्स देशों के बीच भी उसकी स्थिति काफ़ी अच्छी है. वैसेब्रिक्स की साझा मुद्राको लेकर भारत के विरोध का मतलब ये बिल्कुल नहीं है कि वो डॉलर के दबदबे से आज़ाद नहीं होना चाहता है. रिज़र्व बैंक ने जुलाई 2022 में एक सर्कुलर जारी किया था, जिसमें भारतीय रूपये में इनवॉइस बनाने, भुगतान करने और निर्यात या आयात के सौदे रुपए में करने की व्यवस्था बनाने की बात कही गई थी. रिज़र्व बैंक ने ये क़दम इसलिए उठाया था, क्योंकि भारत प्रतिबंधों के शिकार रूस से कम दाम पर कच्चा तेल ख़रीद रहा था और रूस भी रूपये में भुगतान लेने के लिए राज़ी था. इस वजह से भारत पर आयात का बोझ काफ़ी कम हो गया था.

भारत एक ऐसी व्यवस्था विकसित और लागू करने की कोशिश कर रहा है, जो डॉलर को दरकिनार करे और रुपए को मज़बूती दे. ख़ास तौर से वो कई देशों के साथ उनकी और अपनी मुद्रा में व्यापार के समझौते करने पर ज़ोर दे रहा है. ब्रिटेन, रूस, श्रीलंका और जर्मनी समेत 18 देशों ने पहले हीस्पेशल रूपी वोस्ट्रोअकाउंटस (SRVAs)खोल लिए हैं, जिससे उनके साथ रुपये में लेनदेन हो सके. ये खाते भारत के घरेलू बैंकों में खोले जाते हैं और इनमें जमा रक़म रुपये में होती है. फिर ये रक़म आयात या निर्यात के हिसाब से संबंधित देश के खाते में डाली या फिर वहां से निकाली जाती है. हाल ही मेंयूनियन बैंक ऑफ इंडियाने मलेशिया के इंडिया इंटरनेशनल बैंक के ज़रिए SRVA खाता खोला है, ताकि भारत और मलेशिया के बीच रुपये में व्यापार हो सके.

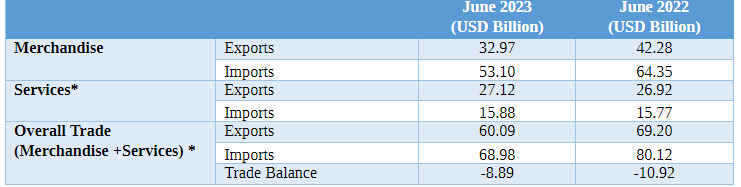

वैसे तो भारत एक विशुद्ध आयातक देश है, जिस पर व्यापार घाटे (Table 1) का बोझ है. लेकिन, भारत के पास विदेशी मुद्रा का पर्याप्त भंडार (Table 2) भी है, जिसकी मदद से वो अपनी करेंसी को सुरक्षित रख सकता है. आज जब भारत ख़ुद को वैश्विक अर्थव्यवस्था के बड़े खिलाड़ी के तौर पर स्थापित कर रहा है, तो इस दशक के बचे हुए वर्षों में रुपये की ताक़त बढ़नी तय है और आधिकारिक विदेशी मुद्रा भंडार (COFER) में भी इसकी हिस्सेदारी बढ़ेगी. भारत ये बदलाव कई देशों के साथ रुपये में व्यापार के समझौते करके ला रहा है. जैसे कि हाल ही में भारत ने इस बारे में संयुक्त अरब अमीरात (UAE) के साथ सहमति पत्र (MoU) पर दस्तख़त किए हैं. 2022 में दोनों देशों के बीच व्यापक आर्थिक साझेदारी का समझौता (CEPA) होने के बाद से दोनों देशों का आपसी व्यापार 15 प्रतिशत बढ़कर85 अरब डॉलरपहुंच गया है. इस सहमति पत्र से दोनों देशों के आपसी व्यापार में उनकी करेंसियों का इस्तेमाल बढ़ेगा. इसके अलावा दोनों देश भुगतान और मैसेज की व्यवस्था को भी घरेलू मुद्राओं से जोड़ेंगे. ऐसे सहयोग से व्यापार का बिल रुपये में बनेगा, जिससे विदेशी मुद्रा भंडार पर भारत की निर्भरता कम होगी और वो अपनी घरेलू मौद्रिक नीति बनाने के लिए अधिक आज़ाद होगा.

Table 2:भारतकाविदेशीमुद्राभंडार

Foreign Exchange Reserves*

Item

As on July 28, 2023

Variation over

Week

End-March 2023

Year

₹ Cr.

US$ Mn.

₹ Cr.

US$ Mn.

₹ Cr.

US$ Mn.

₹ Cr.

US$ Mn.

1

2

3

4

5

6

7

8

1 Total Reserves

4967138

603870

-8293

-3165

212873

25421

417486

29995

1.1 Foreign Currency Assets #

4403421

535337

-4118

-2416

214289

25645

350261

24079

1.2 Gold

369359

44904

-4502

-710

-2140

-296

55085

5262

1.3 SDRs

151715

18444

300

-29

551

52

9131

459

1.4 Reserve Position in the IMF

42642

5185

27

-11

174

19

3007

194

* Difference, if any, is due to rounding off.

# Excludes (a) SDR holdings of the Reserve Bank, as they are included under the SDR holdings; (b) investment in bonds issued by IIFC (UK); and (c) amounts lent under the SAARC Currency swap arrangements.

हालांकि, भले ही डॉलर से मुक्ति का विचार आकर्षक हो. लेकिन तुरंत पूरी तरह से डॉलर से आज़ादी व्यावहारिक नहीं है. ख़ास तौर से तब और जब सभी देश डॉलर से दूरी बनाने के लिए राज़ी नहीं हैं. डॉलर का इस्तेमाल, पिछली एक सदी के ज़्यातार हिस्से के दौरान, अमेरिका के आर्थिक और भू-राजनीतिक दबदबे का नतीजा है. हालांकि, इसकी वजह से मुंडेल फ्लेमिंग आयाम जैसी पारंपरिक रूप से स्वीकार की जाने वाली आर्थिक विचारधाराओं को भी नकारा गया है. रुपये की क़ीमत में गिरावट से होना तो ये चाहिए कि भारत का निर्यात बढ़े. लेकिन, विदेशी व्यापार डॉलर में होने की वजह से रुपया गिरा भी तो इसका बहुत सीमित असर होता है. जैसा कि IMF की पूर्व मुख्य अर्थशास्त्री गीता गोपीनाथ ने सुझाया था कि इससेडॉमिनेंट करेंसी का आयामदेखने को मिलता है. हड़बड़ी में भारत के सारे विदेशी व्यापार को रुपये में करने से नुक़सान होने का डर है और इससे भुगतान का संकट (BOP) भी पैदा हो सकता है, जिससे अपने देश की मुद्रा स्थिर बनाने के लिए डॉलर का और बड़ा रिज़र्व भंडार रखना पड़ सकता है.

रुपयेकानिर्धारणसंभव?

वैसे तो पूरी दुनिया में डॉलर से निजात पाने की चर्चा हो रही है. लेकिन, सच्चाई तो ये है कि इसेबहुत बढ़ा-चढ़ाकर पेश किया जा रहाहै. आधिकारिक विदेशी मुद्रा भंडार (COFER) में डॉलर की हिस्सेदारी में गिरावट की एक वजह ये भी हो सकती है कि केंद्रीय बैंक घरेलू मुद्रा को स्थिर बनाए रखने और ब्याज दरों में उतार-चढ़ाव से निपटने के लिए ऐसा कर रहे हों. इन कारणों के बावजूद, ये बात साफ़ है कि पूरी दुनिया और ख़ास तौर से विकासशील देशों को डॉलर के इस्तेमाल की भारी क़ीमत और उससे जुड़े एक्सचेंज दर के जोखिम समझ में आ गए हैं. भारत में, वैसे तो व्यापार के इनवॉइस की व्यवस्था को पूरी तरह से बदलना ठीक नहीं होगा. लेकिन, डॉलर का इस्तेमाल कम करने के साथ साथ रुपये में व्यापार करने को बढ़ावा दिया जा सकता है. रुपये का चलन बढ़ाने के लिए किसी भी कंपनी या संस्था को रुपया ख़रीदने या बेचने की पूरी स्वतंत्रता देनी होगी. निर्यातकों को अपना बिल रुपये में बनाने की छूट देनी होगी और इसके साथ साथ विदेशी कंपनियों को रुपये और इससे बने वित्तीय संसाधन जारी करने होंगे.

अंतरराष्ट्रीय वित्तीय बाज़ार तक अधिक पहुंच और उधार लेने की लागत कम होने से निजी क्षेत्र का मुनाफ़ा बढ़ाया जा सकता है. इसका लाभ ग़ैर वित्तीय क्षेत्र को भी मिलेगा. वहीं सार्वजनिक क्षेत्र अपने घाटे को रूपये में जारी होने वाले बॉन्ड से पाट सकेगा.

विदेशी व्यापार के लिए रुपये के इस्तेमाल से निजी और सरकारी, दोनों ही सेक्टरों को फ़ायदा हो सकता है. निर्यात करने वाले, डॉलर में स्वदेशी करेंसी की विनियम दर का जोखिम कम कर सकेंगे और जैसे जैसे रूपये की स्वीकार्यता बढ़ेगी तो वो अपना बाज़ार भी बढ़ा सकेंगे. अंतरराष्ट्रीय वित्तीय बाज़ार तक अधिक पहुंच और उधार लेने की लागत कम होने से निजी क्षेत्र का मुनाफ़ा बढ़ाया जा सकता है. इसका लाभ ग़ैर वित्तीय क्षेत्र को भी मिलेगा. वहीं सार्वजनिक क्षेत्र अपने घाटे को रूपये में जारी होने वाले बॉन्ड से पाट सकेगा. इसके साथ साथ उसके पास अपने डॉलर के भंडार ख़र्च किए बिना अपने चालू खाते के घाटे की भरपाई का विकल्प भी मिल जाएगा. भारत लगातार घरेलू विकास की चुनौतियों का सामना करता रहा है. ऐसे में उसके लिए सख़्त आर्थिक सिद्धांतों और मौद्रिक नीति का पालन करना मुश्किल होता है और कई बार इसे संसाधनों का ग़लत इस्तेमाल भी समझ लिया जाता है. हालांकि, रूपये के अधिकतम इस्तेमाल और विकास के बीच ऐसा संबंध नहीं है कि एक की क़ीमत पर ही दूसरा काम हो सकता है. इसके उलट, आर्थिक नज़रिए से देखें तो धीरे धीरे रुपये में कारोबार बढ़ाने से निजी क्षेत्र को ताक़त मिल सकती है, जिससे रोज़गार के मौक़े और बढ़ेंगे. रूपये के अंतरराष्ट्रीयकरण को इससे प्रोत्साहन मिल सकता है और ये काम तभी हो सकता है जब अर्थव्यवस्था में डॉलर का इस्तेमाल कम किया जा सके. यहां इस बात पर ध्यान देने की ज़रूरत है कि भारत के पास डॉलर से छुटकारा पाने के रूप में एक ही औज़ार है, वहीं उसे ख़ुद को विश्व नेता के तौर पर स्थापित करने के लिए धीरे धीरे मगर लगातार, रुपये को बढ़ावा देने पर ज़ोर देना चाहिए.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Arya Roy Bardhan is a Research Assistant at the Centre for New Economic Diplomacy, Observer Research Foundation. His research interests lie in the fields of ...