-

CENTRES

Progammes & Centres

Location

हालांकि पवन ऊर्जा क्षेत्र में उल्लेखनीय वृद्धि हुई है, लेकिन 2030 तक 140 जीडब्ल्यू पवन ऊर्जा क्षमता के लक्ष्य को हासिल करने के लिए, क्षमता वृद्धि की वृद्धि दर को तीन गुना करना होगा.

भारत में Wind Energy: ‘अनुकूल और प्रतिकूल हवा’

यह आलेख ‘काप्रीहेंसिव एनर्जी मॉनिटर : इंडिया एंड द वर्ल्ड’ सीरिज का हिस्सा हैं.

2007 में टाइम पत्रिका (Time Magazine) ने सुजलॉन समूह के अध्यक्ष एवं प्रबंध निदेशक तथा पवन ऊर्जा (Wind Energy) के अग्रदूत श्री तुलसी तांती (Tulsi Tanti, Managing Director of Suzlon Energy) पर एक लेख लिखा था. श्री तांती का अचानक इसी माह October 2022) को निधन हो गया. ‘पर्यावरण के हीरोज्’ यानी ‘हीरो ऑफ द एनवार्यनमेंट’ श्रृंखला के तहत श्री तांती पर लिखे गए लेख में यह बताया गया था कि भारतीय पवन ऊर्जा उद्योग (Indian wind power industry) में उनके प्रवेश के दो कारण थे. इसमें से एक कारण यह था कि ग्रीड आधारित ऊर्जा की गुणवत्ता घटिया थी और यह काफी महंगी होने की वजह से उनके टेक्सटाइल यार्न कारोबार यानी कपड़ा धागा उद्योग (textile thread industry) के मुनाफे को प्रभावित करती थी. दूसरा कारण था कि जलवायु परिवर्तन पर प्रकाशित एक रिपोर्ट में भविष्यवाणी की गई थी कि वैश्विक स्तर पर कार्बन उत्सर्जन में भारी कटौती के बगैर दुनिया के काफी हिस्से 2050 तक पानी के नीचे चले जाएंगे. यह दोनों कारक आज भी उद्योगों में नवीकरणीय ऊर्जा (आरई) में निवेश करने का बढ़ावा दे रहे हैं.

भारत में पवन ऊर्जा की यात्रा को ही हम भारत की आरई यात्रा कह सकते हैं. 1982 में ऊर्जा मंत्रालय के तहत गैर पारंपारिक ऊर्जा स्त्रोत विभाग अर्थात डिपार्टमेंट ऑफ नॉन कन्वेंशनल एनर्जी सोर्सेस् (डीएनईएस) का गठन किया गया.

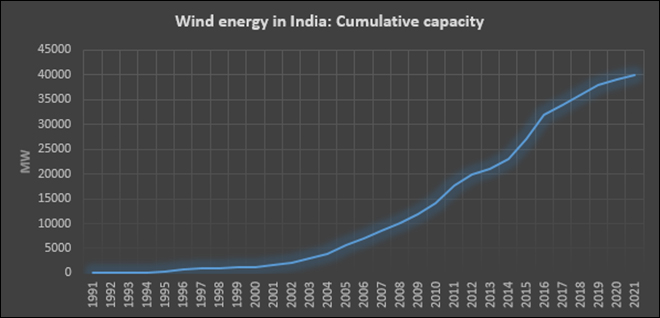

जब श्री तांती ने भारतीय पवन ऊर्जा उद्योग में प्रवेश किया, तो कुल स्थापित क्षमता लगभग 500 एमडब्ल्यू (मेगावाट) थी. और अगस्त 2022 में, कुल पवन ऊर्जा क्षमता 41 जीडब्ल्यू (गीगावाट) से अधिक है. अर्थात इसमें 14 प्रतिशत से अधिक की सीएजीआर (समस्त वार्षिक वृद्धि दर) थी. लेकिन 1990 से लेकर 2010 के दशक की शुरुआत तक भारतीय पवन ऊर्जा उद्योग को अग्रेषित करने वाली अनुकूल स्थितियां अब मृतप्राय: हैं. यह उद्योग अब लागत मूल्य की प्रतिकूल परिस्थिति को झेल रहा है. इसके साथ ही इसके सामने सस्ती सौर फोटोवोल्टिक (पीवी) ऊर्जा और सौर ऊर्जा क्षेत्र को समर्पित नीतियों की चुनौती भी खड़ी है. सुजलॉन का अपना इतिहास भी भारतीय पवन ऊर्जा उद्योग के उत्थान और स्थिरता की गवाही देता है. 2000 के दौर में हुई सुजलॉन की प्रगति और उसे मिली सफलता ने इसके संस्थापक को पर्यावरण का अंतर्राष्ट्रीय हीरो बनने में सहायता की थी. आज इस कंपनी को देखकर लोग पवन ऊर्जा क्षेत्र के सामने मौजूद परेशानियों का अंदाजा लगाते है.

भारत में पवन ऊर्जा की यात्रा को ही हम भारत की आरई यात्रा कह सकते हैं. 1982 में ऊर्जा मंत्रालय के तहत गैर पारंपारिक ऊर्जा स्त्रोत विभाग अर्थात डिपार्टमेंट ऑफ नॉन कन्वेंशनल एनर्जी सोर्सेस् (डीएनईएस) का गठन किया गया. इंडियन इन्सटीट्यूट ऑफ ट्रॉपिकल मेट्रोलॉजी की ओर से भारत में पवन ऊर्जा की क्षमता को लेकर किए गए एक अध्ययन के आधार पर डीएनईएस ने 1984 में गुजरात में 40 केडब्ल्यू (किलोवाट) क्षमता की पहली ग्रीड से संबद्ध विंड टर्बाइन अर्थात पवन चक्की को शुरू करने का निर्णय लिया. बाद में डीएनईएस ने 550 केडब्ल्यू के पांच प्रोजेक्ट्स को अनुदान देने का प्रस्ताव किया. 1987 में, नवीकरणीय ऊर्जा विकास एजेंसी (आईआरईडीए) की स्थापना आरई परियोजनाओं के लिए एक समर्पित सार्वजनिक क्षेत्र के वित्तपोषण शाखा के रूप में काम करती हैं

1988 में, डेनिश एड एजेंसी डीएएनआईडीए ने 10-10 एमडब्ल्यू (मेगावाट) की दो वाणिज्यिक परियोजनाओं को गुजरात और तमिलनाडु में विकिसत करने की योजना का समर्थन किया. यह डीएएनआईडीए प्रायोजित योजनाएं ही व्यापक स्तर पर ग्रीड से संबद्ध पवन ऊर्जा केंद्रों का पहला उदाहरण थी. इन पथप्रदर्शक परियोजनाओं ने ही भारत में पवन ऊर्जा उत्पादन की तकनीकी-आर्थिक व्यवहार्यता पर वास्तविक जानकारी (डेटा) प्रदान की. इसकी वजह से ही पवन ऊर्जा उत्पादन में निजी क्षेत्र ने रुचि लेना शुरू किया. सरकार की अनुकूल नीतियों ने भी पवन चक्की के निर्माण और पवन ऊर्जा उत्पादन दोनों में निजी निवेश को आकर्षित करने में महत्वपूर्ण भूमिका निभाई. इन नीतियों में यहां दी गई कुछ नीतियां शामिल हैं. लेकिन यह केवल इन नीतियों तक सीमित नहीं हैं.: ए) स्थापना के पहले वर्ष में उपकरणों में पूंजी निवेश पर 100 प्रतिशत अवमूल्यन सुविधा; बी) पवन ऊर्जा से उत्पन्न बिजली की बिक्री से होने वाली आय पर पांच साल के लिए आयकर में छूट; सी) राज्य बिजली बोर्डो (एसईबी) द्वारा बिजली की अनिवार्य खरीद डी) पवन उपकरण निर्माताओं को उद्योग का दर्जा. 1992 में डीएनईएस को मिनिस्ट्री ऑफ नॉन कन्वेंशनल एनर्जी सोर्सेस् (एमएनईएस) बना दिया गया. एमएनईएस ने क्षमता विस्तार को प्रोत्साहन के आधार पर आरई उत्पादन के लक्ष्य निर्धारित किए.

पवन ऊर्जा क्षेत्र को प्रोत्साहन देने वाले कम ज्ञात कारणों में से एक प्रौद्योगिकी उन्नयन कोष (टीयूएफ) था. इसका गठन पांच साल की अवधि में जूट और कपड़ा मिलों के आधुनिकीकरण और प्रौद्योगिकी उन्नयन की सुविधा के लिए 1999 में कपड़ा मंत्रालय ने किया था. यह योजना अनेक संशोधनों एवं अनुकूलन किए जाने के बाद आज भी चल रही है. जब इसका गठन किया गया तो टीयूएफ ने टेक्सटाइल उद्योग के आधुनिकीकरण के लिए व्यावसायिक दरों पर कर्ज मुहैया करवाया था. इस कर्ज का उपयोग करके उद्योग अपने ही पॉवर प्लांट की स्थापना में निवेश कर अपनी मिलों के लिए ऊर्जा का पुख्ता इंतजाम कर सकते थे. भारत में आधे से ज्यादा टेक्सटाइल उद्योगों को अपने यहां स्थान देने वाले तमिलनाडु में टीयूएफ योजना को उस वक्त अतिरिक्त प्रोत्साहन मिला जब वहां की सरकार ने टेक्सटाइल कंपनी को सीधे ऊर्जा की आपूर्ति करने वाली पवन ऊर्जा परियोजनाओं के लिए 12.5 प्रतिशत की ब्याज दर से पैसा देने का फैसला किया. चूंकि कपड़ा उद्योग में ऊर्जा भारी मात्रा में लगती थी, अत: कैप्टिव खपत यानी स्वत: उपयोग के लिए पवन ऊर्जा उत्पादन में निवेश करना आर्थिक समझदारी की बात बन गई. कैप्टिव पवन ऊर्जा उत्पादन की वजह से टेक्सटाइल यार्न के उत्पादन में ऊर्जा से संबंधित अहम खर्च को स्थिर कर दिया. इस वजह से टेक्सटाइल मिलों का मुनाफा भी बढ़ने लगा. यह ऐतिहासिक नीति राज्य सरकार द्वारा पवन ऊर्जा उत्पादन को इस तथ्य के साथ प्रोत्साहित करती है कि तमिलनाडु में सबसे अच्छा हवादार तटीय क्षेत्र है. यही कारण अन्य सभी राज्यों की संचयी स्थापित पवन ऊर्जा क्षमता और वार्षिक क्षमता वृद्धि के मुकाबले में तमिलनाडु को अग्रणी बनाता है.

आयकर अधिनियम के संदर्भ में एक त्वरित अवमूल्यन तंत्र का प्रावधान पवन ऊर्जा क्षेत्र में विकास का एक अन्य महत्वपूर्ण कारक था. त्वरित अवमूल्यन की वजह से निवेशक (उदाहरण के तौर पर टेक्सटाइल कंपनी) कर योग्य आय को पवन ऊर्जा परियोजना में लगाने के लिए प्रोत्साहित होते, ताकि उन्हें कर अदा करने से राहत मिल सके. त्वरित अवमूल्यन की वजह से निवेशक को निवेश के पहले वर्ष में अवमूल्यन मूल्य को आय में कटौती के रूप में दिखा सकते हैं और इस वजह से मुनाफे की उस राशि पर लगाए जाने वाले कर से बच सकते हैं.

पवन ऊर्जा को नवीकरणीय खरीद बाध्यता यानी रिन्यूएबल पर्चेस ऑब्लीगेशन (आरपीओ) की वजह से भी लाभ हुआ. इसके अलावा आज भी फीड-इन-टैरिफ की आकर्षक दर के अलावा एक अथवा दूसरे मामले में दिया जाने वाला पूंजी अनुदान इस क्षेत्र के लिए फायदे का सौदा साबित हो रहे है.

त्वरित अवमूल्यन ने नकारात्मक परिणामों को भी जन्म दिया. जैसे प्रौद्योगिकी में बड़ा निवेश करने वाले बड़े कपड़ा और सीमेंट उद्योग सभी कर लाभों को विनियोजित करने लग गए थे. इन उद्योगों ने पवन ऊर्जा प्रकल्पों को स्थापित करने के लिए कर जमा करने की प्रक्रिया के दौरान जल्दबाजी में फैसले भी लिए. इसकी वजह से पवन ऊर्जा परियोजनाएं ठप्प होने लगी या उनसे बेहद कम अथवा नहीं के बराबर ऊर्जा का उत्पादन होने लगा. इसी कारण धीरे-धीरे त्वरित अवमूल्यन व्यवस्था को पहले कम किया गया और बाद में बंद कर दिया गया.

पवन ऊर्जा को नवीकरणीय खरीद बाध्यता यानी रिन्यूएबल पर्चेस ऑब्लीगेशन (आरपीओ) की वजह से भी लाभ हुआ. इसके अलावा आज भी फीड-इन-टैरिफ की आकर्षक दर के अलावा एक अथवा दूसरे मामले में दिया जाने वाला पूंजी अनुदान इस क्षेत्र के लिए फायदे का सौदा साबित हो रहे है.

पवन ऊर्जा क्षेत्र के लिए अनुकूल माहौल सन् 2003 में बाजार आधारित इलेक्ट्रिसिटी एक्ट लागू होने के बाद पिछड़ने लगा. हालांकि इस कानून में आरई संसाधनों का विशेष ध्यान रखा गया, लेकिन इस कानून ने ऊर्जा क्षेत्र में बाजार आधारित अनुशासन लागू किया, जिसने अप्रत्यक्ष रूप से आरई परियोजनाओं को प्रभावित किया. 2006 में एमएनईएस एक नए अवतार में प्रगतिशील नाम मिनिस्ट्री ऑफ न्यू एंड रिन्यूएबल एनर्जी सोर्सेस् (एमएनआरई) से पहचाना जाने लगा. अब यह जलवायु परिवर्तन को लेकर बदलाव से प्रभावित होने लगा और वैश्विक माहौल की तरह ही जलवायु परिवर्तन को एक मुख्य चुनौती मानते हुए आरई को ही समाधान मानने लगा. उस वर्ष घोषित नेशनल टैरिफ पॉलिसी में आरई क्षमता में वृद्धि का लक्ष्य तय करने को महत्वपूर्ण बताते हुए आरई पॉवर के लिए पक्षपातपूर्ण दर को अहमियता देना शुरू कर दिया. 2009 में, आरई उत्पादन के लिए उत्पादन-आधारित प्रोत्साहन (जीबीआई) ने उन नीतियों को बदल दिया जो उत्पादन के बजाय आरई क्षमता वृद्धि का समर्थन करती थीं. 2000 के दशक के अंत में जब रिवर्स ऑक्शन की वजह से सौर ऊर्जा के दर घटने लगे तो पवन ऊर्जा क्षेत्र ने भी इस मॉडल को अपनाने का फैसला कर लिया. आरंभ में पवन ऊर्जा क्षेत्र ने इसका स्वागत किया, लेकिन कालांतर में यह क्षेत्र कम दर की वजह से लगातार बढ़ रहे दबाव के बोझ तले दबने लगा. क्योंकि ये दर स्टील और पवन ऊर्जा के अन्य उपकरणों की कीमत में होने वाली वृद्धि से मेल नहीं खाते थे.

2014 में आरई क्षमता के लक्ष्यों में लगभग पांच गुना वृद्धि कर दी गई. आरई के लक्ष्यों में वृद्धि का मतलब आरई क्षमता बढ़ाने के लिए पहल और कार्यक्रमों का बड़े पैमाने पर केंद्रीकरण है. निर्णय लेने की प्रक्रिया के केंद्रीकरण के मिश्रित परिणाम देखे गए है. एक ओर इस फैसले की वजह से ऊर्जा क्षेत्र को डीकार्बनाइज करने के भारत के प्रयास चमत्कारिक रूप से दिखाई देने लगे है. इस वजह से अब आरई क्षेत्र में विदेश के बड़े उद्योजक और निवेशक आकर्षित होने लगे है. दूसरी ओर, केंद्रीकरण ने नीलामी या निविदा के आधार पर प्रस्तावित आरई परियोजनाओं को सरल और सामान्यीकृत कर दिया है, जिससे उनकी तकनीकी और आर्थिक व्यवहार्यता प्रभावित हुई है. जहां प्रौद्योगिकी से जुड़ी विशेषताओं के कारण आरई क्षेत्र की ओर विदेशी उद्योजक आकर्षित हो रहे है, वहीं पवन ऊर्जा क्षेत्र में स्थानीय जड़ों से जुड़े छोटे खिलाड़ियों पर इस क्षेत्र से बाहर होने की नौबत आन पड़ी है. आरई परियोजनाओं में दरों को कम करने के निरंतर दबाव की वजह से कम ब्याज दरों पर वित्त हासिल करने की क्षमता रखने वाले विदेशी उद्योजकों को इस क्षेत्र में पैर जमाने में घरेलू उद्योजकों के मुकाबले ज्यादा आसानी होने लगी है.

आरई परियोजनाओं में दरों को कम करने के निरंतर दबाव की वजह से कम ब्याज दरों पर वित्त हासिल करने की क्षमता रखने वाले विदेशी उद्योजकों को इस क्षेत्र में पैर जमाने में घरेलू उद्योजकों के मुकाबले ज्यादा आसानी होने लगी है.

इसके अलावा, कम टैरिफ पर अधिक जोर दिया जा रहा है. इस का मतलब है कि केंद्रीय रूप से नीलाम की गई परियोजनाओं के लिए निर्धारित टैरिफ की अधिकतम सीमा तय कर दी जाती है. ऐसे में अक्सर परियोजनाओं को बैंक का कर्ज मिलने अथवा आर्थिक रूप से व्यवहार्य बनाने में काफी मुश्किल होती है. भारतीय पवन ऊर्जा उद्योग का मामला, जिसने पिछले तीस वर्षो में घरेलू उत्पादन क्षमताएं विकसित की थी चुनौती को दर्शाने वाला है. चार हजार लघु और मध्यम प्रतिष्ठान (एसएमई), जो पवन ऊर्जा उद्योग के लिए उपकरण और कलपूजरे का उत्पादन करते हैं, में प्रत्यक्ष अथवा अप्रत्यक्ष रूप से दो मिलियन लोगों को रोजगार मिला हुआ है. दरों को कम करने के दबाव की वजह से अब यह उद्योग और इससे जुड़े रोजगार के सामने खतरा मंडराने लगा है. क्योंकि दर कम करने के दबाव के कारण अधिकांश पवन एसएमई अब कंगाल होने की कगार पर पहुंच गए है.

एक ओर जहां सौर ऊर्जा के लिए स्थान विशेष का कोई महत्व नहीं होता, वहीं पवन ऊर्जा को विशेष स्थान की आवश्यकता होती है. ऐसे में दर की अधिकतम सीमा तय करने की वजह से इसमें होने वाली दर में आने वाली गिरावट एक बड़ी चुनौती बन जाती है.

एक ओर जहां सौर ऊर्जा के लिए स्थान विशेष का कोई महत्व नहीं होता, वहीं पवन ऊर्जा को विशेष स्थान की आवश्यकता होती है. ऐसे में दर की अधिकतम सीमा तय करने की वजह से इसमें होने वाली दर में आने वाली गिरावट एक बड़ी चुनौती बन जाती है. केंद्रीकरण प्रयासों के तहत ‘सभी के लिए समान दर’ का दृष्टिकोण अपनाए जाने के कारण पवन ऊर्जा की क्षमता सीमित हो जाती है. कम दर पर लगातार डाले जाने वाले जोर की वजह से परियोजनाओं में सस्ते कलपूजरे का उपयोग होने लगा है, जिसकी वजह से परियोजनाओं की कुशलता और पवन ऊर्जा व्यवस्था की आयु से समझौता किया जा रहा है. इसी प्रकार इस दृष्टिकोण के कारण स्थगित परियोजनाओं की संख्या बढ़ने से सार्वजनिक वित्त बर्बाद हो रहा है. इसे ठीक परंपरागत ऊर्जा उत्पादन जैसी स्थिति भी कहा जा सकता है. 2001 में भारत में पवन ऊर्जा प्रकल्प की पूंजी लागत अनुमानित 30 मिलियन रुपए/एमडबल्यू थी, जबकि सोलर परियोजना पर 300 मिलियन रुपए/एमडब्ल्यू खर्च होता था. 2020 तक सौर ऊर्जा प्रकल्प की पूंजी लागत घटकर 55 मिलियन/एमडब्ल्यू हो गई है, जबकि पवन ऊर्जा प्रकल्प की लागत बढ़कर 60 मिलियन रुपए/एमडब्ल्यू तक पहुंच गई है. सोलर प्रोजेक्ट्स का मॉड्यूलर दृष्टिकोण पवन ऊर्जा के मुकाबले सौर ऊर्जा को अधिक आकर्षक बनाता है. 2016 से 2022 के बीच में पवन ऊर्जा क्षमता के सीएजीआर में लगभग पांच प्रतिशत की वृद्धि हुई है. 2030 तक 140 जीडब्ल्यू पवन ऊर्जा क्षमता के लक्ष्य को हासिल करने के लिए, क्षमता वृद्धि की वृद्धि दर को तीन गुना करना होगा. 2022 में सरकार ने आरई परियोजनाओं के लिए रिवर्स ऑक्शन को खत्म करने का निर्णय लिया है. इससे दर को लेकर दबाव तो कम हो जाएगा, लेकिन इसकी वजह से आरई पॉवर की प्रतिस्पर्धात्मकता जैसी नई समस्याएं सामने आने की संभावना है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Akhilesh Sati is a Programme Manager working under ORFs Energy Initiative for more than fifteen years. With Statistics as academic background his core area of ...

Read More +

Ms Powell has been with the ORF Centre for Resources Management for over eight years working on policy issues in Energy and Climate Change. Her ...

Read More +

Vinod Kumar, Assistant Manager, Energy and Climate Change Content Development of the Energy News Monitor Energy and Climate Change. Member of the Energy News Monitor production ...

Read More +