-

CENTRES

Progammes & Centres

Location

पेट्रोलियम राजस्व को बदलने के दूसरे विकल्पों पर उतना ध्यान नहीं दिया गया है जितना कि इलेक्ट्रिक मोबिलिटी के प्रचार प्रसार को बढ़ावा मिला है.

अगर लो कार्बन एनर्जी स्रोतों में बदलाव की गति को मीडिया कवरेज के संदर्भ में मापा जाए तो इलेक्ट्रिक मोबिलिटी स्पष्ट रूप से पहले स्थान पर होगी. हर दिन, सभी मीडिया प्लेटफॉर्म पर एनर्जी सेक्टर से जुड़ी ख़बरें इलेक्ट्रिक वाहनों (ईवी) की बिक्री में बढ़ोतरी के आंकड़ों पर हावी रहती हैं, ईवी वैल्यू चेन के हर एक सेगमेंट में नए वाहनों की लंबी फेहरिस्त की जानकारी हो या फिर भारत के भीतर और बाहर के पारंपरिक वाहन निर्माताओं की योजनाओं की चर्चा हो, प्रमुखता से ऐसी ख़बरें ही नज़र आती हैं. भारतीय ईवी सेक्टर, देश भर में चार्जिंग स्टेशन स्थापित करने वाली कंपनियों की सूची और सबसे महत्वपूर्ण, केंद्र और राज्य सरकारों की ओर से नीतिगत घोषणाएं जो सब्सिडी, टैक्स ब्रेक और अन्य प्रोत्साहनों के माध्यम से ईवी वाहनों को अपनाने की वकालत करती हैं. इससे जो संदेश दिया जा रहा है वह यह है कि एक बार चार्जिंग इन्फ्रास्ट्रक्चर की उपलब्धता, ईवी अपनाने वालों में वाहनों की रेंज को लेकर चिंता और ईवी वाहनों की शुरुआती उच्च क़ीमत जैसे मुद्दों का निपटारा कर लिया जाएगा तब भारत में ईवी वाहनों को अपनाने में ज़बर्दस्त तेजी आएगी.

भारत में इलेक्ट्रिक दो और तिपहिया वाहनों की बिक्री साल 2030 तक कुल ईवी वाहनों की बिक्री का क़रीब 50 और 70 प्रतिशत तक होने की उम्मीद है. ईवाय और इंडस लॉ के साथ साझेदारी में इंडियन प्राइवेट इक्विटी एंड वेंचर कैपिटल एसोसिएशन (आईवीसीए) की एक रिपोर्ट कहती है कि वर्ष 2027 तक ईवी इंडस्ट्री 90 लाख यूनिट प्रति वर्ष के आंकड़े को पार कर सकती है.

डेलॉयट टौच तोहमात्सु के अनुसार, भारत में इलेक्ट्रिक वाहनों की बिक्री वित्त वर्ष 25 में बढ़कर 1,644,000 इकाई तक पहुंचने और 2030 तक 15,331,000 इकाई तक जाने की संभावना है. ऑटोमोटिव कंपोनेंट मैन्युफैक्चरर्स एसोसिएशन (एसीएमए) और मैकिन्से द्वारा संयुक्त रूप से तैयार की गई एक रिपोर्ट के मुताबिक़ भारत में इलेक्ट्रिक दो और तिपहिया वाहनों की बिक्री साल 2030 तक कुल ईवी वाहनों की बिक्री का क़रीब 50 और 70 प्रतिशत तक होने की उम्मीद है. ईवाय और इंडस लॉ के साथ साझेदारी में इंडियन प्राइवेट इक्विटी एंड वेंचर कैपिटल एसोसिएशन (आईवीसीए) की एक रिपोर्ट कहती है कि वर्ष 2027 तक ईवी इंडस्ट्री 90 लाख यूनिट प्रति वर्ष के आंकड़े को पार कर सकती है. काउंसिल ऑन एनर्जी, एनवायरनमेंट एंड वाटर (सीईईडब्ल्यू) ने उम्मीद जताई है कि ईवी यात्री वाहनों में 2030 तक भारत में नए वाहनों की बिक्री का 30 प्रतिशत और 2050 में 75 प्रतिशत शामिल हो सकता है. नीति आयोग ने भविष्यवाणी की है कि देश में इलेक्ट्रिक दोपहिया वाहनों की बिक्री 2021 में 0.23 मिलियन से 2031 तक 22.01 मिलियन तक बढ़ सकती है. नीति आयोग और टेक्नोलॉजी इनफॉर्मेशन, फोरकास्टिंग एंड असेसमेंट काउंसिल (टीआईएफएसी) की साझा रिपोर्ट में साल 2026-27 तक भारतीय बाज़ार में इलेक्ट्रिक दोपहिया वाहनों के 100 प्रतिशत हो जाने का बेहद आशावादी अनुमान लगाया गया है.

सड़क परिवहन और राजमार्ग मंत्रालय के वीएएचएएन (वाहन) डैशबोर्ड के अनुसार, चालू वित्त वर्ष के पहले वर्ष में इलेक्ट्रिक वाहनों की बिक्री में सालाना आधार पर 330 प्रतिशत की वृद्धि दर्ज़ की गई. पेट्रोल और डीजल आधारित वाहनों की संख्या 2018-19 में 26 मिलियन वाहनों की ब्रिकी से से घटकर 2021-22 में 17.5 मिलियन हो गई और इसी दौरान इलेक्ट्रिक वाहनों के पंजीकरण में 130,000 से 230,000 की वृद्धि को इलेक्ट्रिक वाहनों के प्रति लोगों की बढ़ती प्राथमिकता का आधार बताया गया. हालांकि यह देखते हुए कि 2021-22 में सभी वाहन पंजीकरणों में से 70 प्रतिशत से अधिक दोपहिया वाहनों के लिए किए गए थे और ईवी की श्रेणी के भीतर 95 प्रतिशत से अधिक वाहन दो और तीन पहिया वाहनों के लिए पंजीकृत किए गए थे, ऐसे में इस बदलाव को सही नीतियों द्वारा और ग्राहकों की प्राथमिकता में कमी लाकर और अधिक बढ़ाया जा सकता है. एक प्रमुख मुद्दा जो ईवी वाहनों को अपनाने को लेकर आशावादी माहौल में नहीं नज़र आता है वह यह है कि जब इलेक्ट्रिक वाहनों की मोबिलिटी बढ़ेगी तब राज्य और केंद्र सरकारों के लिए पेट्रोलियम टैक्स रेवेन्यू में नुकसान की भरपाई कैसे की जा सकेगी.

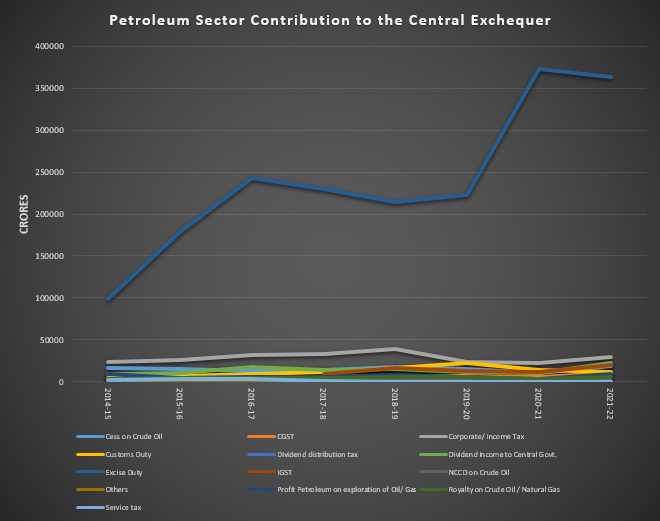

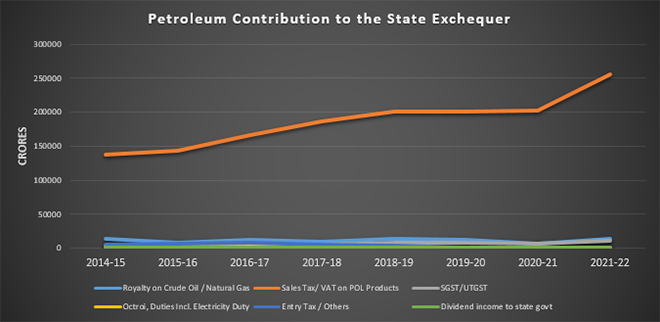

सितंबर 2022 में, केंद्रीय करों (मुख्य रूप से उत्पाद शुल्क) का हिस्सा 20 प्रतिशत और राज्य करों (मूल्य वर्धित कर या वैट) का पेट्रोल (दिल्ली में) के खुदरा मूल्य का 16 प्रतिशत हिस्सा था. डीजल के लिए केंद्रीय कर लगभग 18 प्रतिशत और राज्य कर खुदरा मूल्य का लगभग 15 प्रतिशत है. पेट्रोल और डीजल के खुदरा मूल्य से उत्पाद शुल्क संग्रह केंद्रीय खजाने में सबसे ज्यादा योगदान देता है और पेट्रोलियम क्षेत्र से कुल योगदान में भी इसका हिस्सा बड़ा है. यह योगदान 2014 से लगातार बढ़ रहा है. साल 2014-15 में उत्पाद शुल्क संग्रह ने राजस्व का 57.5 प्रतिशत केंद्रीय राजकोष में पेट्रोलियम क्षेत्र द्वारा योगदान दिया था. वर्ष 2021-22 में केंद्रीय खजाने में पेट्रोलियम क्षेत्र द्वारा योगदान दिए गए कुल राजस्व में उत्पाद शुल्क की हिस्सेदारी 73.7 प्रतिशत थी. इसी तरह, वैट कलेक्शन की राज्य के खजाने में सबसे ज़्यादा हिस्सेदारी थी जो पेट्रोलियम क्षेत्र के योगदान की बदौलत था. साल 2014-15 में राज्य खजाने में पेट्रोलियम क्षेत्र के कुल योगदान का 85 फीसदी हिस्सा वैट से प्राप्त किया गया था. 2021-22 में राज्य के खजाने में पेट्रोलियम क्षेत्र के कुल योगदान में वैट का हिस्सा 90 प्रतिशत था.

केंद्र सरकार द्वारा एकत्र किए गए पेट्रोलियम टैक्स, शुल्क और अन्य लेवी 2013-14 में 290 प्रतिशत बढ़ा जो लगभग 1259 बिलियन रूपए से बढ़कर 2021-22 में 4923 बिलियन रूपए हो गए हैं और केंद्र सरकार की कुल राजस्व प्राप्तियों में इसकी हिस्सेदारी 15 प्रतिशत से बढ़कर 27 प्रतिशत हो गई है. राज्य सरकार द्वारा एकत्रित पेट्रोलियम कर और शुल्क 2013-14 में लगभग 1524 बिलियन रुपये से बढ़कर 2021-22 में लगभग 2821 बिलियन रुपये हो चुकी है. हालांकि, राज्य सरकारों की कुल राजस्व प्राप्तियों में पेट्रोलियम करों का हिस्सा इसी अवधि में 10 प्रतिशत से घटकर 8 प्रतिशत हो गया है. जब सड़क परिवहन पूरी तरह से विद्युतीकृत हो जाएगा, तो संघीय और राज्य सरकारें पेट्रोलियम उत्पादों के उत्पादन और खपत से होने वाली ऐसे राजस्व प्राप्तियों को खो देंगी. राजस्व बढ़ाने के दूसरे विकल्पों पर अब तक ध्यान नहीं गया है जितना कि इलेक्ट्रिक मोबिलिटी को बढ़ावा दिया गया है.

वर्ष 2021-22 में केंद्रीय खजाने में पेट्रोलियम क्षेत्र द्वारा योगदान दिए गए कुल राजस्व में उत्पाद शुल्क की हिस्सेदारी 73.7 प्रतिशत थी. इसी तरह, वैट कलेक्शन की राज्य के खजाने में सबसे ज़्यादा हिस्सेदारी थी जो पेट्रोलियम क्षेत्र के योगदान की बदौलत था.

पेट्रोलियम टैक्स रेवेन्यू को बदलने के लिए उपलब्ध विकल्प कार्बन कर, सड़क मूल्य निर्धारण, कन्जेशन चार्ज और बिजली कर हैं. कई कारणों से भारत के लिए बिजली उत्पादन और खपत पर कर लगाना एक वास्तविक विकल्प नहीं हो सकता है. पेट्रोलियम के रूप में बिजली राज्य के खजाने में शुद्ध राजस्व योगदानकर्ता नहीं हो सकता है. लाइटिंग और कम्युनिकेशन जैसी महत्वपूर्ण ज़रूरतों के लिए बिजली आवश्यक है और बिजली पर कर लगाने से लाइटिंग और कम्युनिकेशन कई लोगों के लिए विलासिता की वस्तु बन जाएगी. बिजली पर कर लगाने से यह तर्क भी कमजोर पड़ जाएगा कि पेट्रोलियम उत्पादों पर आधारित मोबिलिटी के मुक़ाबले इलेक्ट्रिक मोबिलिटी का विकल्प ज़्यादा सस्ता है.

एक विस्फोटक बदलाव की भविष्यवाणियों के बावज़ूद, इलेक्ट्रिक मोबिलिटी के पूरे भारत में व्यापक मौज़ूदगी को लेकर अभी वक़्त देना पड़ेगा. इसका मतलब है कि पेट्रोलियम टैक्स रेवेन्यू समय के साथ धीरे-धीरे कम होगा जो एक नई कर नीति के अनुकूल होने का समय भी नीति निर्धारकों को देगा. भारत में पेट्रोलियम टैक्स रेवेन्यू को बदलने के लिए सबसे उपयुक्त विकल्पों में से एक यात्रा की गई दूरी पर कर लगाना हो सकता है. निजी वाहनों के लिए कर अधिक हो सकता है जो यह सुनिश्चित करेगा कि सार्वजनिक परिवहन ग़रीबों के लिए अफोर्डेबल विकल्प बना रहे. ईंधन पर टैक्स से यात्रा की गई दूरी पर टैक्स में बदलाव करने से लंबी अवधि में अधिक टिकाऊ और न्यायसंगत कर नीति बनाई जा सकती है, जिससे पर्यावरण, सामाजिक और गतिशीलता परिणामों में भी बेहतरी की उम्मीद की जा सकती है.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Akhilesh Sati is a Programme Manager working under ORFs Energy Initiative for more than fifteen years. With Statistics as academic background his core area of ...

Read More +

Ms Powell has been with the ORF Centre for Resources Management for over eight years working on policy issues in Energy and Climate Change. Her ...

Read More +

Vinod Kumar, Assistant Manager, Energy and Climate Change Content Development of the Energy News Monitor Energy and Climate Change. Member of the Energy News Monitor production ...

Read More +