-

CENTRES

Progammes & Centres

Location

आरबीआई के अपनी उदार (एकमोडेटिव) मौद्रिक नीति जारी रखने से ज़्यादा गहरे आर्थिक संकट में चले जाने की चिंताएं उभरती हैं.

अर्थव्यवस्था: भारत की मौद्रिक नीति पर हंगामा है क्यों बरपा?

भारतीय रिजर्व बैंक (आरबीआई) की अगुवाई वाली मौद्रिक नीति समिति (एमपीसी) ने अपने उदार मौद्रिक नीति रुख को जारी रखते हुए चाय के प्याले में तूफान उठा दिया. उसने रेपो रेट (आरबीआई से उधार लेने की लागत) को 4 फ़ीसद पर और रिवर्स रेपो (आरबीआई के पास फंड जमा करने की लागत) को 3.35 फ़ीसद बनाये रखा.

एमपीसी की शुरुआत 2016 में हुई. यह फ़ैसले करने के तरीक़े को व्यापक और पेशेवर बनाने के लिए आरबीआई के भीतर उपलब्ध प्रतिभाओं से परे जाने की एक प्रणाली है.

एमपीसी की शुरुआत 2016 में हुई. यह फ़ैसले करने के तरीक़े को व्यापक और पेशेवर बनाने के लिए आरबीआई के भीतर उपलब्ध प्रतिभाओं से परे जाने की एक प्रणाली है. प्रसंगवश, आरबीआई भारत की पहली वैधानिक, स्वायत्त, नियामक संस्था है, जो 1935 से अस्तित्व में है. मौद्रिक नीति के ठीक काम करने की समीक्षा और बदलाव तय करने के लिए एमपीसी की तिमाही में कम-से-कम एक बैठक होती है. आरबीआई सदस्यों को सरकार द्वारा नामित तीन बाहरी विशेषज्ञों से समान रूप से संतुलित किया जाता है. पक्ष-विपक्ष में बराबर मत रहने पर, अध्यक्ष (आरबीआई गवर्नर) अपने मत का इस्तेमाल करते हैं. इससे भी ज्यादा अहम यह है कि, एक संस्थागत कार्यप्रणाली विकसित की गयी है, जो फ़ैसलों के पीछे की सोच को पारदर्शिता के साथ साझा करती है और असहमतियों को दर्ज करती है- यह सुशासन का एक सशक्त और उपयोगी स्वर्णिम मानदंड है.

जब बिरादरी के अगुवा, अमेरिका के फेडरल रिजर्व ने 2022 में कड़े रुख का एलान कर दिया है, वैसे में उदार रुख जारी रखने की आरबीआई की ढिठाई को लेकर वित्तीय विश्लेषकों के बीच व्यापक संशय के पीछे के कारण अलग-अलग हैं. तर्क है कि, जब तक भारतीय ब्याज दरें औरों के साथ क़दम मिलाकर नहीं चलतीं, निवेशकों की उच्च जोखिम धारणा को कम करने के लिए आवश्यक न्यूनतम ब्याज दर मार्जिन का क्षरण होगा, जिससे भारत से पूंजी के पलायन की स्थिति उत्पन्न होगी.

साल 2013 भारतीय स्मृति में गहराई से अंकित है जब फेडरल रिजर्व द्वारा इसी तरह उदार रुख को उलट दिया गया था, जिसका नतीजा भारतीय रुपये की तेज़ गिरावट के रूप में सामने आया था. आरबीआई का मौजूदा लक्ष्य ‘अर्थव्यवस्था पर कोविड-19 के असर में कमी लाना जारी रखना और टिकाऊ आधार पर वृद्धि की बहाली और उसे बनाये रखने के लिए जब तक ज़रूरी हो’ अपनी ब्याज दर नीति को उदार बनाये रखना है.

अगर हम लौटकर 2018-2020 के 5 फ़ीसद वृद्धि वाले दौर में पहुंच गये, तो क्या आरबीआई का उद्देश्य हासिल हो चुका होगा? तब उदार मौद्रिक नीति की भूमिका कहां समाप्त होती है और लक्षित राजकोषीय नीति की भूमिका कहां से शुरू होती है?

यह अच्छा, लेकिन बोझिल उद्देश्य है. कोविड-19 के असर में कमी लाना आसान हिस्सा है. यह केवल घरेलू हाथों में नहीं है. टूटी हुई सप्लाई चेन्स, जिन्सों की ऊंची क़ीमतें, और अंतरराष्ट्रीय परिवहन की रुलाने वाली लागत, दुनिया में सब ठीकठाक होने के साथ ही क़ाबू में आ सकती हैं. यह एक बाहरी झटका है जिसमें हमारी भूमिका मौजूदा क़ीमत को क़बूल करने तक सीमित है. टीकाकरण दर बढ़ने, हर्ड इम्युनिटी के स्तर पर पहुंचने, और म्यूटेशन के ज़्यादा संक्रामक लेकिन कम घातक होने के साथ ही, व्यवधान से उत्पन्न हुईं ऊंची लागतें भारत के भीतर पहले ही कम होनी शुरू हो गयी हैं.

‘टिकाऊ आधार पर वृद्धि की बहाली’ को दो अलग-अलग ख़ानों में रखकर देखना ज़्यादा उपयोगी हो सकता है. पहले ख़ाने में, जीडीपी को वहां वापस पहुंचाने की ज़रूरत है जहां हम महामारी की मार से पहले थे. पिछले ‘सामान्य’ वर्ष यानी 2019-20 में वृद्धि दर 3.7 फ़ीसद तक फिसल चुकी थी. प्रथम अग्रिम अनुमान (राष्ट्रीय सांख्यिकी कार्यालय, जनवरी 2022) के मुताबिक़ वित्त वर्ष 2022 में 129.74 ट्रिलियन रुपये की जीडीपी रहने का वृद्धि-अनुमान है, जो वित्त वर्ष 2020 के मुक़ाबले 1.18 ट्रिलियन रुपये ज़्यादा है. अगर वृद्धि अनुमानित 9.2 फ़ीसद से कम रही, तो सहारे के तौर पर यह उपलब्ध है. लिहाज़ा, ‘पुनरुद्धार’ (रिकवरी) का दौर इस साल 31 मार्च को ख़त्म होता है, बशर्ते कि अब आगे महामारी जैसा कोई अनपेक्षित व्यवधान न आए.

दूसरे ख़ाने में आर्थिक बहाली को वहां तक पहुंचाना है, जिसका वादा ख़ुद आरबीआई ने किया है. यहीं पर असहमतियों का आरंभ होता है. कोई वृद्धि की बहाली को कैसे परिभाषित करता है? अगर हम लौटकर 2018-2020 के 5 फ़ीसद वृद्धि वाले दौर में पहुंच गये, तो क्या आरबीआई का उद्देश्य हासिल हो चुका होगा? तब उदार मौद्रिक नीति की भूमिका कहां समाप्त होती है और लक्षित राजकोषीय नीति की भूमिका कहां से शुरू होती है?

चालू उदार मौद्रिक नीति पर इकलौते सदस्य का असहमतिपूर्ण नज़रिया, अत्यधिक तरतला को एक और विस्तारित अवधि के लिए उड़लते रहने, परिसंपत्तियों की बढ़ती क़ीमतों, और राजकोषीय आत्मतुष्टि का रवैया अपनाये जाने पर आधारित है. एक झटके से दूसरे झटके की ओर रपटते जाने के आसार भी हैं, ख़ासकर जब टकराव भरी भू-राजनीति और महामारी की भविष्य की राह को लेकर अनिश्चितता बनी हुई हो.

उच्च राजकोषीय घाटे की एक विस्तारित, अनिश्चित अवधि के चलते उच्च मुद्रास्फीति के डर की अनदेखी नहीं की जा सकती. बल्कि मौद्रिक नीति और सहायक राजकोषीय नीति के बीच अंत:क्रिया की भी अनदेखी नहीं की जानी चाहिए.

राजकोषीय संकट के बाद तरलता को वापस लेने में हमारा रिकॉर्ड बहुत अच्छा नहीं है. 2009 के वैश्विक वित्तीय संकट के बाद राजकोषीय घाटा (वित्त वर्ष 2010 में जीडीपी का 6.6 फ़ीसद ), तेल की कम क़ीमतों के मददगार रहने के बावजूद, कभी 3.5 फ़ीसद (वित्त वर्ष 2017) से कम होकर अप्राप्य 2 फ़ीसद तक नहीं आ सका. थोड़ा कम घाटा, जीडीपी का 3.4 फ़ीसद, वित्त वर्ष 2018 में रहा, लेकिन साफ़ किया हुआ आंकड़ा होने के नाते इसकी विश्वसनीयता कम है. आंकड़ा बेहतर दिखाने के लिए खाद्य सब्सिडी पर ख़र्च को बैलेंस शीट से बाहर करके भारतीय खाद्य निगम (एफसीआई) के बढ़े हुए क़र्ज़ के रूप में डाल दिया गया जिसे आगामी वर्षों में चुकाया जाना था. ये तर्क दुरुस्त है कि यह तरलता डाले जाने की मात्रा नहीं, बल्कि एक विस्तारित अवधि तक राजकोषीय घाटे को नियंत्रित नहीं कर पाने की अक्षमता का जोखिम है, जो एक सन्निहित विषाक्त आदत बनकर वित्तीय अनुशासन ख़त्म होने का ख़तरा पैदा करता है.

उच्च राजकोषीय घाटे की एक विस्तारित, अनिश्चित अवधि के चलते उच्च मुद्रास्फीति के डर की अनदेखी नहीं की जा सकती. बल्कि मौद्रिक नीति और सहायक राजकोषीय नीति के बीच अंत:क्रिया की भी अनदेखी नहीं की जानी चाहिए. आरबीआई आशावादी है कि दिसंबर 2021 से मुद्रास्फीति 5.6 फ़ीसद से नीचे सरकते हुए वित्त वर्ष 2022 के आख़िर तक 5.3 फ़ीसद के एक औसत तक आ जायेगी, जिसमें अच्छी फ़सल मददगार साबित होगी. और, अगले वित्त वर्ष 2023 में यह 4.5 फ़ीसद पर होगी. असहमति रखनेवाले सदस्य का कहना सही है कि 4.5 फ़ीसद मुद्रास्फीति भी तो 4 फ़ीसद के लक्ष्य से 0.5 फ़ीसद ज़्यादा है. इसके अलावा, अनजाने झटके इस आकलन में विघ्न डाल सकते हैं और मुद्रस्फीति को नकरात्मक परिणामों के साथ, 6 फ़ीसद के नियत ऊपरी स्तर के भी ऊपर ले जा सकते हैं.

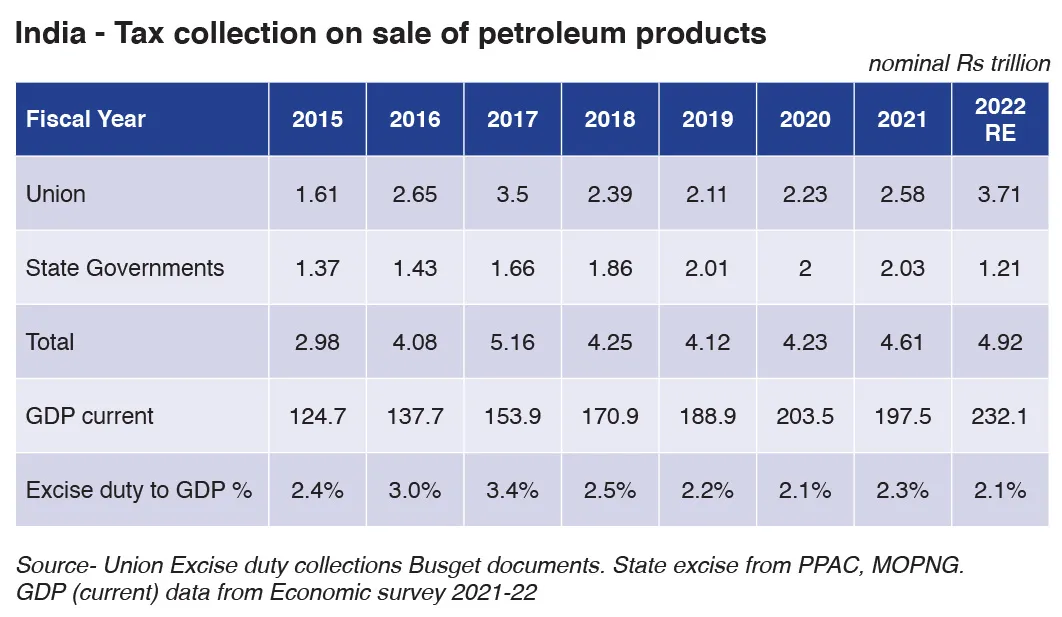

मुद्रास्फीति पर क़ाबू पाने के तीरों के तरकश में प्रतिचक्रीय (काउंटरसाइक्लिकल) राजकोषीय नीति को शामिल कर, आरबीआई के आशावादी दृष्टिकोण और असहमति रखनेवाले एमपीसी सदस्य की चढ़ी हुई त्योरी के बीच के अंतराल को पाटा जा सकता है. नीचे दी गयी तालिका वित्त वर्ष 2015 से लेकर वित्त वर्ष 2022 के दौरान पेट्रोलियम उत्पादों की बिक्री पर केंद्र सरकार और राज्य सरकारों के कर संग्रह की राशि का ब्योरा पेश करती है.

जीडीपी के प्रतिशत के रूप में, पेट्रोलियम उत्पादों की बिक्री पर केंद्र और राज्य सरकारों द्वारा संगृहीत उत्पाद कर और अधिकर (सेस), जीडीपी के 2.1 से 2.5 फ़ीसद के दायरे में रहे. इसमें केवल 2016 और 2017 अपवाद हैं, जब जीडीपी के 3 से 3.4 फ़ीसद तक कर संग्रह रहा. महामारी के वर्षों के दौरान (वित्त वर्ष 2021 और 2022), पेट्रोलियम उत्पादों से कर प्रवाह नकदी की तंगी से जूझ रही सरकारों के लिए मुख्य आसरा बन गया. उन्होंने अप्रत्यक्ष कर के ऐसे स्रोत से जमकर ‘कर उगाही’ का का सहारा लिया, जो सभी के लिए अपेक्षाकृत ‘अदृश्य’ है, सिवाय उन समृद्ध ग्राहकों के जो मोटरचालित वाहन रखते हैं.

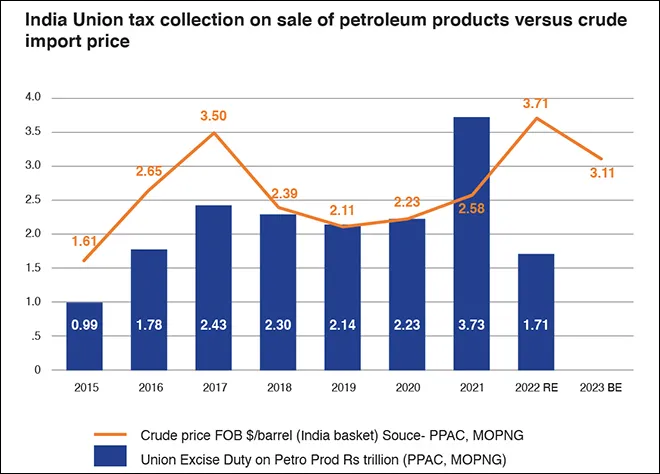

नीचे दिया ग्राफ बताता है कि पेट्रोलियम उत्पादों पर केंद्र सरकार द्वारा लगाया गया कर 2019 तक किस तरह आयातित कच्चे तेल (जो घरेलू उपभोग में 80 फ़ीसद से ज्यादा हिस्सेदारी रखता है) की क़ीमतों के प्रतिचक्रीय पैटर्न में आगे बढ़ा.

2014 में नव-निर्वाचित भाजपा सरकार को वित्त वर्ष 2016 से वित्त वर्ष 2018 तक एक मोहलत मिली, जब पूर्व के वर्षों की ऊंचाई से कच्चे तेल की कीमतें नीचे आ गयी थीं. इस मौक़े का इस्तेमाल पेट्रोलियम उत्पादों की बिक्री पर कर को बढ़ाने में किया गया. वित्त वर्ष 2015 से 2018 तक चार वर्षों में कर संग्रह कुल जीडीपी के 1.7 फ़ीसद के बराबर था. इसे राजकोषीय घाटे को जीडीपी का 1 फ़ीसद कम करने (वित्त वर्ष 2015 के 4.5 फ़ीसद से वित्त वर्ष 2018 में जीडीपी के 3.5 तक) में आंशिक रूप से इस्तेमाल किया गया, जो एक अच्छा आवंटन रहा.

लेकिन पेट्रोलियम उत्पादों पर कर से ऊंची प्राप्तियां जारी रहीं, जिनमें महामारी के वर्ष भी शामिल हैं. वित्त वर्ष 2018 के 2.39 ट्रिलियन रुपये से बढ़कर यह राशि वित्त वर्ष 2022 (संशोधित आकलन) में 3.71 ट्रिलियन डॉलर पर पहुंच गयी- यानी इन दो वित्त वर्षों के बीच 35 फ़ीसद की नाममात्र जीडीपी वद्धि के मुक़ाबले 55 फ़ीसद की वृद्धि. कच्चे तेल की गिरती क़ीमतों के दौर में, कर में अवसरवादी वृद्धि एक समझदारी भरा राजकोषीय प्रबंधन है. लेकिन जब आयातित ईंधन की क़ीमतें भी बढ़ रही हों तब इसे जारी रखना (वित्त वर्ष 2022, 2023), मुद्रास्फीति का जोखिम बढ़ाता है.

अच्छी बात यह है कि वित्त वर्ष 2022 (संशोधित अनुमान) में माल एवं सेवा कर (जीएसटी) प्राप्तियों और आयात शुल्क में उछाल को देखते हुए, पेट्रोलियम उत्पादों पर कर घटाकर मुद्रास्फीति को नरम करने के लिए एक राजकोषीय सहारा उपलब्ध है. ‘ईंधन और प्रकाश’ का भार मुद्रास्फीति सूचकांक में 6.84 है. दिल्ली में 100 रुपये प्रति लीटर (3 फरवरी 2022 को) की दर पर पेट्रोल की खुदरा क़ीमत में केंद्रीय उत्पाद शुल्क का हिस्सा 28 फ़ीसद है. अगर दूसरे इनपुट की प्रत्यक्ष कीमतें स्थिर बनी रहती हैं, तो प्रति लीटर पेट्रोल पर करों में 10 रुपये तक की कटौती से मुद्रास्फीति 0.6 फ़ीसद तक कम हो सकती है. परिवहन ईंधन, डीजल में महंगाई कम करने वाले अप्रत्यक्ष लाभ अतिरिक्त होंगे.

केंद्र की तरह राज्य सरक़ारों द्वारा भी कटौती किये जाने से मुद्रास्फीति के ख़िलाफ़ एक दूसरा सहारा मिल सकता है. इस तरह का ताल-मेल राजकोषीय और मौद्रिक प्राधिकारों के बीच खुले रूप में नहीं है, लेकिन ज़रूरत की स्थिति में संभावित रणनीतियों को समझा जा सकता है.

वित्त वर्ष 2023 का बजट इसी योजना के अनुरूप लगता है. पेट्रोलियम उत्पादों पर केंद्रीय कर राजस्व 3.11 ट्रिलियन रुपये रहने का आकलन है- यानी चालू वित्त वर्ष से 16 फ़ीसद कम. केंद्र की तरह राज्य सरक़ारों द्वारा भी कटौती किये जाने से मुद्रास्फीति के ख़िलाफ़ एक दूसरा सहारा मिल सकता है. इस तरह का ताल-मेल राजकोषीय और मौद्रिक प्राधिकारों के बीच खुले रूप में नहीं है, लेकिन ज़रूरत की स्थिति में संभावित रणनीतियों को समझा जा सकता है.

आरबीआई के गवर्नर शायद इसी राजकोषीय सहारे के बूते रात में चैन से सो पा रहे हैं. आरबीआइ के लिए नकारात्मक पक्ष है सरकार के साथ ज़्यादा क़रीबी- ख़ासकर जब वह ऐसे सेक्टर का नियमन करता है जिसमें भीमकाय सरकारी कंपनियों का दबदबा है. लेकिन सरकार में लाभकारी स्थिति रखने का सकारात्मक पक्ष भी बड़े काम की चीज़ है.

ओआरएफ हिन्दी के साथ अब आप Facebook, Twitter के माध्यम से भी जुड़ सकते हैं. नए अपडेट के लिए ट्विटर और फेसबुक पर हमें फॉलो करें और हमारे YouTube चैनल को सब्सक्राइब करना न भूलें. हमारी आधिकारिक मेल आईडी [email protected] के माध्यम से आप संपर्क कर सकते हैं.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Sanjeev S. Ahluwalia has core skills in institutional analysis, energy and economic regulation and public financial management backed by eight years of project management experience ...

Read More +