-

CENTRES

Progammes & Centres

Location

क्या कच्चे तेल और पेट्रोलियम उत्पादों का मूल्य-निर्धारण कर राजस्व का ब्लैक होल बन चुका है?

भारत में कैसे तय होती हैं पेट्रोल और डीजल की क़ीमतें : करों की पड़ताल

भारत में कच्चे तेल पर लगने वाले कर में 1 रुपया/टन का मूल आयात शुल्क, 1 रुपया/टन का प्रतिकारी शुल्क (सीवीडी) और 50 रुपये/टन बतौर राष्ट्रीय आपदा आकस्मिक शुल्क (एनसीसीडी) शामिल हैं. 2019-20 में, महामारी के चलते तेल का आयात घटने से पहले, भारत ने लगभग 270 मिलियन टन (एमटी) कच्चे तेल का आयात किया, जिसका मतलब हुआ कच्चा तेल आयात से 14.54 अरब रुपये से ज़्यादा का राजस्व. घरेलू कच्चा तेल उत्पादन पर 1 रुपया/टन का मूल उत्पाद शुल्क, 50 रुपये/टन बतौर एनसीसीडी और यथामूल्य (ऐड वलोरम) आधार पर 20 फ़ीसद का उपकर (2016 में यह आया) लगाया गया. 2019-20 में, भारत ने 32.2 एमटी कच्चा तेल उत्पादित किया. इस पर मूल उत्पाद शुल्क और एनसीसीडी से 1.6422 अरब रुपये बनते हैं. कच्चे तेल (भारतीय बास्केट) की क़ीमत 2019-20 में 60.47 अमेरिकी डॉलर/बैरल थी, जिसका मतलब हुआ अमेरिकी डॉलर-भारतीय रुपये की 70.88 रुपये की विनिमय दर पर, यथामूल्य उपकर के रूप में 857.65 रुपये/टन राजस्व. 2019-20 में कुल 32.2 एमटी के कच्चा तेल उत्पादन से उपकर के ज़रिये 27.616 अरब रुपये का राजस्व आया होगा. इस तरह, घरेलू कच्चा तेल उत्पादन ने, जो कच्चा तेल आयात की मात्रा के आठवें हिस्से से भी कम है, सरकार के लिए कर और शुल्क के रूप में दोगुने से ज़्यादा राजस्व पैदा किया होगा. कुल मिलाकर, कच्चे तेल के आयात और घरेलू उत्पादन ने 2019-20 में लगभग 43.8 अरब रुपये का राजस्व पैदा किया.

कच्चे तेल के आयात और घरेलू उत्पादन ने 2019-20 में लगभग 43.8 अरब रुपये का राजस्व पैदा किया.

2019-20 में, पेट्रोल आयात 2.146 एमटी और डीजल आयात 2.796 एमटी रहा. पेट्रोल आयात पर करों में 2.5 फ़ीसद का आयात शुल्क, 1.4 रुपये/लीटर का सीवीडी, 11 रुपये/लीटर का विशेष अतिरिक्त शुल्क (एसएडी), 2.5 रुपये/लीटर का कृषि एवं अवसंरचना विकास उपकर (एआईडीसी) और 13 रुपये/लीटर का एक अतिरिक्त आयात शुल्क शामिल हैं. आयातित डीजल पर 2.5 फ़ीसद का आयात शुल्क, 1.8 रुपये/लीटर का सीवीडी, 8 रुपये/लीटर का एसएडी, 4 रुपये/लीटर का एआईडीसी और 8 रुपये/लीटर का अतिरिक्त आयात शुल्क लगाया गया. 2019-20 में आयातित पेट्रोल की औसत क़ीमत 66.94 अमेरिकी डॉलर/बैरल थी, आयातित डीजल की क़ीमत 71.78 अमेरिकी डॉलर/बैरल थी, और अमेरिकी डॉलर के मुक़ाबले भारतीय रुपये की विनिमय दर 70.88 रुपये थी. कुल मिलाकर, 2019-20 में आयातित पेट्रोल से 83 अरब डॉलर से ज़्यादा और आयातित डीजल से 73 अरब डॉलर से ज़्यादा राजस्व आया होना चाहिए. पंप पर पेट्रोल की क़ीमत पर लगने वाले केंद्रीय शुल्कों में 1.4 रुपये/लीटर का मूल उत्पाद शुल्क शामिल था, जो एसएडी, एआईडीसी और सड़क एवं अवसंरचना उपकर (आरआईसी) के साथ 20.6 रुपये/लीटर होता था. डीजल के लिए मूल उत्पाद शुल्क 1.8 रुपये/लीटर था, जो उत्पाद शुल्क के दूसरे घटकों के साथ मिलकर 17.03 रुपये/लीटर होता था. यह 2019-20 में पेट्रोल से लगभग 931 अरब रुपये का और डीजल से 1881 अरब रुपये से ज़्यादा का राजस्व प्रदान करता है (संकेतात्मक आंकड़े लगभग में, ब्रांडेड पेट्रोल-डीजल की ऊंची कर दर शामिल नहीं).

कच्चे तेल की अंतरराष्ट्रीय क़ीमतों में वृद्धि का बोझ मार्च 2022 से ग्राहकों पर डाला जा रहा है. उससे पूर्व के महीनों में चुनाव अभियान के दौरान इस पर विराम लगा हुआ था.

1 अप्रैल 2022 को, दिल्ली में एक लीटर पेट्रोल की खुदरा क़ीमत में करों का हिस्सा मार्च के 45.5 फ़ीसद की तुलना में 43.65 फ़ीसद था. और, डीजल में करों का हिस्सा मार्च के 39.79 फ़ीसद की तुलना में 38.04 फ़ीसद था. एक साल पहले, दिल्ली में पेट्रोल की खुदरा क़ीमत में करों का हिस्सा 63.22 फ़ीसद था और डीजल में यह 56.77 फ़ीसद था. पेट्रोल पर उत्पाद शुल्क लगभग 5 रुपये/लीटर अधिक था और वैट (मूल्य वर्धित कर) 5.54 रुपये/लीटर अधिक था, जबकि डीजल पर उत्पाद शुल्क 10 रुपये/लीटर अधिक था और वैट (राज्य कर) 1 रुपये/लीटर से कम अधिक था. उस समय पेट्रोल की खुदरा क़ीमत 91.17 रुपये/लीटर और डीजल की खुदरा क़ीमत 81.47 रुपये/लीटर थी. अप्रैल 2021 से कच्चे तेल की इंडियन बास्केट की क़ीमत 48 फ़ीसद से ज़्यादा बढ़ चुकी है. तब के 63.4 अमेरिकी डॉलर/बैरल के मुक़ाबले यह फरवरी 2022 में 94.07 अमेरिकी डॉलर/बैरल हो गयी. कच्चे तेल की अंतरराष्ट्रीय क़ीमतों में वृद्धि का बोझ मार्च 2022 से ग्राहकों पर डाला जा रहा है. उससे पूर्व के महीनों में चुनाव अभियान के दौरान इस पर विराम लगा हुआ था.

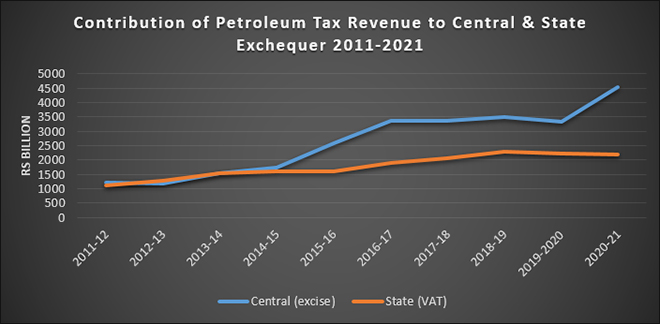

2015 से, केंद्र सरकार ने सस्ते कच्चे तेल के माहौल का इस्तेमाल पेट्रोल और डीजल पर करों में अच्छी ख़ासी बढ़ोत्तरी के लिए किया है. 2020 में महामारी तक यह जारी रहा. डीजल पर कर वृद्धि का बोझ पेट्रोल के मुक़ाबले कहीं ज़्यादा था. मार्च 2014 और अक्टूबर 2021 के बीच, पेट्रोल पर उत्पाद शुल्क 200 फ़ीसद से ज़्यादा और डीजल पर उत्पाद शुल्क 600 फ़ीसद से ज़्यादा बढ़ा. इसी अवधि में दिल्ली में पेट्रोल पर वैट लगभग 97 फ़ीसद और डीजल पर लगभग 118 फ़ीसद बढ़ा. दूसरे राज्यों ने भी इस अवधि में वैट में अच्छी ख़ासी बढ़ोत्तरी की. तेल से केंद्रीय उत्पाद राजस्व में 163 फ़ीसद की वृद्धि हुई. यह 2014-15 के 1.72 ट्रिलियन रुपये से बढ़कर 2020-21 में 4.5 ट्रिलियन रुपये से ज़्यादा हो गया. इसी अवधि में (मार्च 2014-अक्टूबर 2021), तेल उत्पादों से वैट राजस्व 35 फ़ीसद से ज़्यादा बढ़ा. यह 1.6 ट्रिलियन रुपये से ज़्यादा था, और 2.1 ट्रिलियन रुपये से ज़्यादा हो गया. केंद्र को डीजल और पेट्रोल पर केवल मूल उत्पाद शुल्क से मिले राजस्व को राज्यों के साथ बांटने की ज़रूरत होती है. उदाहरण के लिए, 2020-21 में पेट्रोल पर कुल उत्पाद शुल्क 32.9 रुपये/लीटर था, लेकिन इसमें से केवल मूल उत्पाद शुल्क 1.4 रुपये/लीटर का 42 फ़ीसद यानी 0.58 रुपये/लीटर राज्यों के साथ बांटा जाता है. डीजल के लिए 42.33 रुपये के कुल उत्पाद शुल्क में से केवल लगभग 0.75 रुपये/लीटर राज्यों के साथ बांटा जाता है.

पेट्रोलियम उत्पादों से पैदा कर राजस्व का अनुमान लगाना बहुत आसान है, लेकिन जब बात आती है कि केंद्र सरकार इस राजस्व का कैसे इस्तेमाल करती है, तो इसका आकलन क़तई उतना आसान नहीं है. सरकार की टिप्पणियां केवल अस्पष्टता ही बढ़ाती हैं.

पेट्रोलियम उत्पादों से पैदा कर राजस्व का अनुमान लगाना बहुत आसान है, लेकिन जब बात आती है कि केंद्र सरकार इस राजस्व का कैसे इस्तेमाल करती है, तो इसका आकलन क़तई उतना आसान नहीं है. सरकार की टिप्पणियां केवल अस्पष्टता ही बढ़ाती हैं. अक्टूबर 2020 के अंतिम सप्ताह के दौरान, केंद्र सरकार ने कहा कि कोविड-19 राहत के लिए अतिरिक्त राजस्व जुटाने के वास्ते पेट्रोल और डीजल पर कर बढ़ाये जायेंगे. सरकार के नुमाइंदों द्वारा मीडिया को दिये गये बयानों में भी यह दावा दोहराया गया. हालांकि, पेट्रोलियम उत्पादों से आये राजस्व के परिमाण और क्या सरकार इस राजस्व का इस्तेमाल मुफ़्त कोविड-19 टीकाकरण कार्यक्रम को धन उपलब्ध कराने के लिए कर रही है- इस बारे में मार्च 2022 में लोकसभा में पूछे गये एक सवाल के जवाब में सरकार ने कहा कि पेट्रोल और डीजल पर उत्पाद शुल्क दरों का निर्धारण राजकोषीय स्थिति के मद्देनज़र अवसंरचना और व्यय के दूसरे विकास संबंधी मदों के वास्ते संसाधन जुटाने के लिए किया गया है.

2021 में, भारत के नियंत्रक एवं महालेखा परीक्षक (सीएजी) ने पाया कि 2009-10 से 2019-20 तक कच्चे तेल पर उपकर से संगृहीत 1 ट्रिलियन रुपये से अधिक के फंड में से तेल उद्योग विकास बोर्ड (ओआईडीबी) को कुछ भी नहीं मिला. 15वीं लोकसभा की पेट्रोलियम एवं प्राकृतिक गैस पर स्थायी संसदीय समिति (2014-2015) ने पाया कि कच्चे तेल पर उपकर के रूप में संग्रहित फंड का वित्त मंत्रालय द्वारा आवंटन किया जाना, ओआईडीबी अधिनियम का उल्लंघन है. वित्त मंत्रालय का जवाब था कि सरकार विभिन्न गतिविधियों का वित्तपोषण बजट से कर रही है जिसमें कच्चे तेल पर उपकर से प्राप्त आमदनी भी शामिल है और ये गतिविधियां तेल उद्योग के विकास के बतौर योग्य हैं जो ओआईडीबी के अधिदेश (मैंडेट) का हिस्सा हैं. सीएजी ने पाया कि कच्चे तेल पर उपकर को टैक्स के जनरल पूल के एक हिस्से के रूप में बरते जाने ने उपकर लगाने के उद्देश्य, यानी निर्दिष्ट उपयोग के लिए लैप्स न होने वाल फंड बनाने, को विफल किया है. कुल मिलाकर, ऐसा लगता है कि कच्चे तेल और पेट्रोलियम उत्पादों का मूल्य-निर्धारण, जो सब्सिडी का ब्लैक होल हुआ करता था, अब कर राजस्व के ब्लैक होल में विकसित हो रहा है.

ऐसा लगता है कि कच्चे तेल और पेट्रोलियम उत्पादों का मूल्य-निर्धारण, जो सब्सिडी का ब्लैक होल हुआ करता था, अब कर राजस्व के ब्लैक होल में विकसित हो रहा है.

अंतरराष्ट्रीय ऊर्जा एजेंसी (आईईए) ने 2006 में ‘पेट्रोलियम प्रोडक्ट प्राइसिंग इन इंडिया : वेअर हैव ऑल द सब्सिडीज गॉन?’ (भारत में पेट्रोलियम उत्पादों का मूल्य-निर्धारण : कहां गयी सारी सब्सिडी?) शीर्षक से रिपोर्ट प्रकाशित की. इसने निष्कर्ष निकाला कि अगर सरकार बार-बार न बदलने वाली, पारदर्शी और तार्किक ईंधन मूल्य-निर्धारण प्रणाली लागू करे तो भारतीय ऊर्जा बाजार बेहतर होगा, लेकिन इसके राजनीतिक प्रभावों की वजह से ऐसा होना मुश्किल है. अगर आज पेट्रोलियम मूल्य-निर्धारण पर एक अपडेटेड रिपोर्ट तैयार की जाए, तो मुख्य निष्कर्ष शायद शब्दश: यही रहेगा. लेकिन शीर्षक में जो सवाल है, वह शायद बदल कर कुछ यूं हो जायेगा : कहां गया सारा कर राजस्व?

ओआरएफ हिन्दी के साथ अब आप Facebook, Twitter के माध्यम से भी जुड़ सकते हैं. नए अपडेट के लिए ट्विटर और फेसबुक पर हमें फॉलो करें और हमारे YouTube चैनल को सब्सक्राइब करना न भूलें. हमारी आधिकारिक मेल आईडी [email protected] के माध्यम से आप संपर्क कर सकते हैं.

The views expressed above belong to the author(s). ORF research and analyses now available on Telegram! Click here to access our curated content — blogs, longforms and interviews.

Ms Powell has been with the ORF Centre for Resources Management for over eight years working on policy issues in Energy and Climate Change. Her ...

Read More +

Akhilesh Sati is a Programme Manager working under ORFs Energy Initiative for more than fifteen years. With Statistics as academic background his core area of ...

Read More +

Vinod Kumar, Assistant Manager, Energy and Climate Change Content Development of the Energy News Monitor Energy and Climate Change. Member of the Energy News Monitor production ...

Read More +